歷經十幾年的規劃與修法過程,勞保年金即將於明年1月1日上路。這項國內勞工退休金的重要變革,牽動上百萬勞工與雇主權益,到底什麼是勞保年金?對勞工與雇主影響為何?值得您關注。 |

◎ 撰文 / 沈一珊 |

所謂「勞保年金」,簡單說就是將勞工退休金(勞保老年給付),由一次請領,改成類似軍公教人員退休金給付方式,按月給你月退俸。它不像國民年金是從立法階段開始的全新制度,而是將原本的勞工保險條例進行翻修。 |

|

|

|

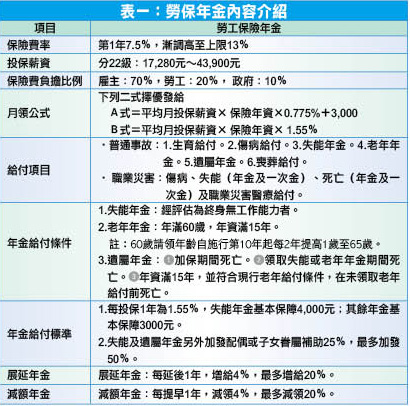

勞保年金的保費是由三方共同負擔,雇主:70%,勞工:20%,政府:10%。因此,從勞工角度,等於是花2元卻可以領到10元,以投資報酬率來說,非常划算。 勞保年金底下共有3項年金保障:1.老年年金。2.失能年金。3.遺屬年金。其中以老年年金與一般人權益關係最大,設計也最複雜,因為顧及勞工可能提前退休或延後退休,老年年金這一項裡除了老年年金,又有給提前退休用的「減額年金」,與延後退休用的「展延年金」。 |

|

1.年滿60歲,保險年資合計滿15年者。請領年齡逐步提高:自年金施行之日起,第10年提高1歲,其後每2年提高1歲,以提高至65歲為限。也就是說,2008年1月1日開始的勞保年金制度,2018年1月1日起請領年齡將調整為61歲,到2020年1月1日請領年齡再往上加1歲成為62歲,往後每2年加1歲,直到65歲為止。 2.被保險人擔任具有危險、堅強體力等特殊性質之工作合計滿15年,年滿55歲,並辦理離職退保者,給付標準則依下列2種方式擇優發給: 平均月投保薪資×年資×0.775﹪+ 3,000元。 平均月投保薪資×年資× 1.55%。 原則上,平均月投保薪資較高或年資較長者,選擇第2式較有利。 假設陳先生60歲退休時,保險年資35年又5個多月,平均月投保薪資32,000元,那麼每月年金金額為32,000× (35+6/12) ×1.55%= 17,608元。 如果陳先生60歲了卻不想退休,那麼他可以申請展延年金,讓退休後累積更多年金。依規定,展延年金每延後1年請領,依原計算金額增給4%,最多增給20%,也就是延後退休年限以5年為限。 假設陳先生繼續工作延至63歲退休,保險年資38年又3個多月,平均月投保薪資32,000元,那麼每月年金金額為32,000×(38+4/12)×1.55%×(1+4%×3)=21,293元。 萬一陳先生覺得工作太累想提前到57歲就退休,他還是可以領老年年金,但是金額會被減額,也採用減額年金。 依規定,被保險人保險年資合計滿15年,但尚未符合老年年金請領年齡條件者,可以提前請領老年年金,每提前1年,依原計算金額減給4%,以提前5年請領為限。 假設陳先生57歲退休時,保險年資32年又11個多月,平均月投保薪資32,000元,他想提前3年請領老年年金,那麼每月年金金額為32,000× 33×1.55%×(1-4%×3)=14,404元。 |

|

1.被保險人遭遇傷害或罹患疾病,經治療後,症狀固定,再行治療仍不能期待其治療效果,經保險人自設或特約醫院診斷為永久失能,且經評估為終身無工作能力者。 2.被保險人為身心障礙者權益保障法所定之身心障礙者,經評估為終身無工作能力者。 一旦符合,便可請領,給付標準為:平均月投保薪資×年資× 1.55%。不過為照顧勞工,政府在失能年金方面會提供最低保障4,000元。如果依照公式計算後所領金額不到4,000元,一律以4,000元發給。萬一,發生職災經評估為終身無工作能力者,除發給年金外,另加發20個月職災失能一次金。 例如:張女士經評估為終身無工作能力,保險年資20年又6個多月,平均月投保薪資32,000元,那麼每月年金金額:32,000×(20+7/12)×1.55%=10,208元。如果是職災事故,則會再加發:32,000×20個月= 64萬元。 為了照顧失能勞工的家庭,勞保年金提供眷屬補助,配偶或子女符合條件者,每1人加發25%,最多加50%。 假設:上述的張女士有眷屬2人,那麼每月年金金額為:32,000×(20+7/12)×1.55% ×(1+25%×2)=15,312元。 不過眷屬資格有嚴格規定,配偶需要符合下列情形之一: 年滿55歲,且婚姻關係存續1年以上。但如無謀生能力或有扶養下列情形之子女,則不在此限。 年滿45歲,婚姻關係存續1年以上,且每月工作收入未超過勞保投保薪資分級表第一級。 而子女(養子女須有收養關係6個月以上)須符合下列情形之一。 未成年。 無謀生能力。 25歲以下,在學,且每月工作收入未超過勞保投保薪資分級表第一級。 配偶一旦再婚,或不符合上述條件,眷屬補助就會停發。 |

|

1.被保險人在保險有效期間死亡。 2.被保險人退保,於領取老年年金或失能年金給付期間死亡。 3.保險年資滿15年,並符合修正條文第58條第2項老年給付條件,於未領取老年給付前死亡。 給付標準為平均月投保薪資×年資× 1.55%。不過與失能年金一樣,政府為照顧勞工也提供最低保障3,000元。如果依照公式所領金額不足3000元,一律發給3000元。萬一發生職災致死亡者,除發給年金外,另加發10個月職災死亡補償一次金。 領取遺屬年金的遺屬順序為配偶及子女。父母。祖父母。受扶養之孫子女。受扶養之兄弟、姊妹。基本上,同一順序遺屬有2人以上時,每多1人加發25%,最多加計50%。 假設:李先生在保險有效期間死亡,保險年資25年又3個多月,平均月投保薪資32,000元,每月年金金額為:32,000×(25+4/12)×1.55%=12,564元。 如果是職災事故,勞保年金會再加發:32,000×10個月=32萬元。 如果李先生遺有配偶及2名子女,每月年金金額為:32,000×(25+4/12)×1.55% ×(1+25%×2)=18,846元。 假設:周先生是在領取老年年金期間死亡,保險年資25年又3個多月,平均月投保薪資32,000元,原領每月老年年金金額為:32,000×(25+4/12)×1.55%=12,564元。改領每月遺屬年金金額為:12,564×50%=6,282元。 如果周先生遺有配偶及2名子女,每月年金金額:6,282 ×(1+25%×2)=9,423元。 (詳見表一)

|

| ◎ 勞保年金5大優點 各項保障更完整 |

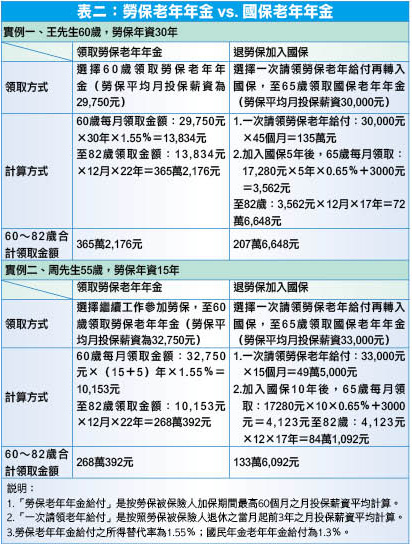

由以上歸納可知,勞保年金擁有5大優點: 1.年金給付與一次給付雙軌並行,勞工或其遺屬可自由選擇。 年金施行前有保險年資者,原有之勞保給付權益不受影響,勞工或其遺屬可以在請領老年、失能或死亡給付時,選擇請領年金給付或一次給付。 2.提供被保險人或其遺屬長期且安定的生活保障。 年金給付係按月領取,既安全又有保障。老年年金可提供被保險人老年退職後安定之生活所需,亦得視個人退休需求而選擇延後或提前請領;失能年金並有加發眷屬補助,可確實保障失能達終身不能從事工作之被保險人家庭經濟生活;遺屬年金另有遺屬加計,可提供被保險人遺屬長期之生活照顧。 3.活到老領到老,保愈久領愈多,年金得相互轉銜,保障完整。 勞保年金是按照實際保險年資為計算基礎,沒有年資上限,所以保險年資愈久,未來領取年金給付金額也愈高,且年金得相互轉銜,具保障完整性。例如:於領取老年年金給付或失能年金給付期間死亡者,則轉銜為遺屬年金,使其遺屬獲得長期之生活保障。 4.領取年金可以避免因通貨膨脹導致給付縮水。 為確保年金給付之實質購買力,年金給付金額會隨著消費者物價指數累計成長率來調整,所以,年金給付是對抗通貨膨脹之最佳選擇。 5.提供被保險人或其受益人基本生活保障。 為使被保險人或其受益人獲得最基本之生活保障,勞保年金規範各項年金給付之最低基礎保障金額,老年及遺屬年金給付最低保障金額為3,000元,失能年金給付為4,000元。 不過由於國民年金(簡稱國保)在今年10月1日就上路,現在有不少人搶退勞保加入國保,希望領到一筆退休金後,每月還可以再領國保3,000元。這樣做或許讓勞工覺得退休金先拿到了,心裡比較安心,可是經過精算後,其實是不划算的,因為勞保年金年資累積無上限,又能活到老領到老,而且保費自己才負擔2成,不像國保個人得負擔6成,對於多數人來說,還是領勞保年金划算。(詳見表二)

|

| ◎ 雇主負擔加重 企業須及早規劃因應 |

依據法令規定,雇主在勞保年金保險費的負擔比例為70%,隨著勞保費率由明年第一年開辦的7.5%,於民國116年調高至13%,雇主的負擔也會跟著逐年增加。 如果某公司員工100人,每年勞保保費費用為200萬元,明年勞保年金實施後,勞保費率會由今年的6.5%調高至法定的7.5%,所以開辦第一年,根據企管公司計算,這家公司保費就增加30萬元,民國104年勞保費率調高為10%,勞保費用便增加108萬元,最值得注意的民國116年,勞保費率調至上限13%時,這家公司的勞保費用會足足增加200萬元,等於今年的一倍。 勞保年金上路,對於勞資雙方都是好事,勞工退休保障增加,工作更安心,企業亦盡到照顧員工的社會責任。只是勞保費用支出變化之大,對於雇主來說確實會是不小的負擔,假若能及早規劃與準備,屆時必能妥善解決,再創勞資雙贏。 |