總論篇2018年全球景氣仍可見春燕「外熱內冷」 台灣經濟力道增幅有限

2017年黑天鵝紛飛,所幸美國的貿易大戰、英國脫歐對歐盟的影響,最終都沒有發生,讓全球經濟在2017年呈現快速回溫。

2017年黑天鵝紛飛,所幸美國的貿易大戰、英國脫歐對歐盟的影響,最終都沒有發生,讓全球經濟在2017年呈現快速回溫。黑天鵝在2017年紛飛,所幸無論是美國總統川普可能引爆的貿易大戰,還是英國脫歐恐對歐盟經濟所造成的影響,最後都沒有出現,讓全球經濟自2016下半年開始緩慢回溫,在去年呈現快速上升的現象。去年第四季全球經濟指標更創下2011年第二季以來的新高水準,使得去年全球貿易量增加、各國股市漲勢明顯,預期這股復甦軌跡將一路延伸到今年,甚至在2019年都可望維持穩定成長的態勢。

全球經濟情勢樂觀 逐步擺脫「新平庸」

具體從數字來看全球經濟成長力道。國際貨幣基金組織(IMF)首席經濟學家莫里‧奧伯斯費爾德(Maurice Obstfeld)在最新《世界經濟展望》報告中指出,2016年中期以來,全球經濟進入上行週期且上行力度不斷增強。歐洲、日本、中國大陸和美國的經濟成長都在加速中,促使去年全球經濟成長率可望達3.6%,預估今年將再微幅增加至3.7%。

全球知名經濟預測機構馬基特(IHS Markit)的預估雖然不如IMF樂觀,但也預期今年成長率可達3.2%,與去年相當,並較2016年大幅提升。另外,包括經濟合作暨發展組織(OECD)、聯合國(UN)、經濟學人(EIU)、世界銀行(WB)也都提出超過3%的預測,顯示國際經濟景氣終逐步擺脫「新平庸」,從緩慢回升進一步走向穩健復甦的景象。

台灣綜合研究院院長吳再益強調,這一波經濟回溫呈現各國同步復甦的態勢,全球超過75%的經濟體一同恢復成長,只是各區漲勢強弱不同,主要國家成長仍低於2008年金融海嘯前的水準。具體觀察可以發現︰OECD國家的平均成長約2.2%,非OECD國家為4.8%,顯示新興經濟體的成長力道仍較強勁。

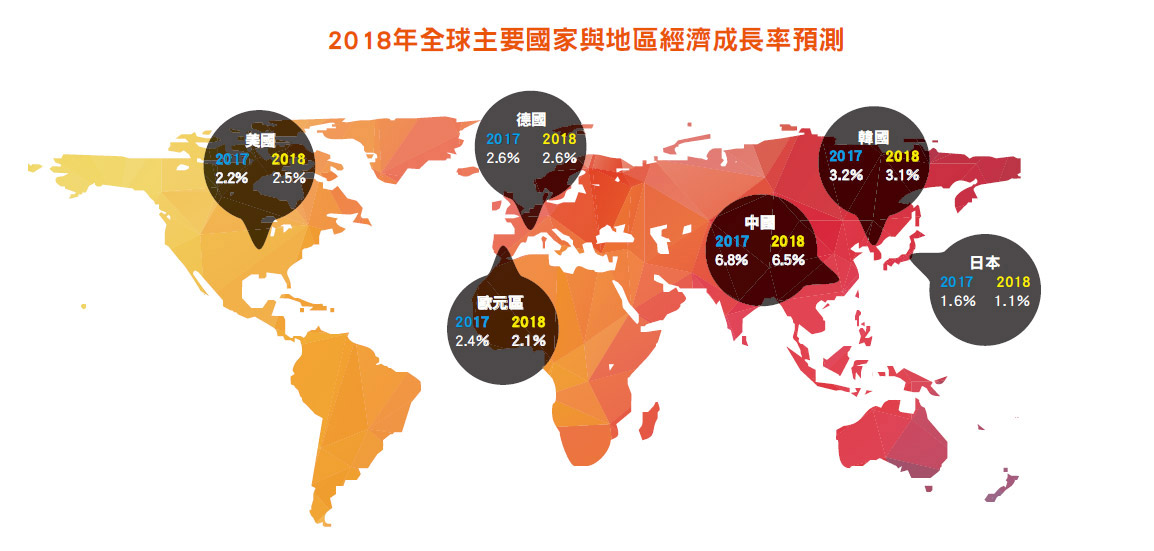

主要國家與地區 成長表現不一

這一波的經濟回溫呈現各國同步復甦的態勢,惟新興經濟體的成長力道仍較強勁。

這一波的經濟回溫呈現各國同步復甦的態勢,惟新興經濟體的成長力道仍較強勁。從各專家機構的分析發現,台商重點拓展的國家與地區市場中,美國、歐盟等先進國家成長力道雖不足中國大陸、東協等新興國家,但與自身相比,今年美國經濟成長力道已遠高於去年,而中國大陸與東協的成長幅度則略為下滑。

美國》經濟復甦力道持續攀升

關於美國,吳再益分析,去年底多項指標反映經濟穩健復甦,不僅個人消費者支出(PCE)物價指數年增1.6%,失業率更降至4.1%,為17年來的新低。這也剛好為2018年升息政策帶來支撐,進一步帶動今年美國經濟表現,而美國稅改的大動作,同樣成為未來的經濟重點。

整體而言,IHS Markit預測隨著景氣復甦,美國經濟從2016年的1.5%成長至2017年的2.3%,預估今年將攀升至2.6%。

歐盟》2017年經濟成長力創10年新高

至於歐洲的經濟,IHS Markit指出,如不列入英國,去年歐盟經濟成長率為2.6%,高於2016年的1.9%。歐盟委員會最新經濟預測報告也指出,歸因於民間消費與投資強勁的雙頭馬車,去年歐元區經濟成長率達2.4%,創下10年來新高紀錄,反觀處在脫歐中的英國,經濟成長率只有1.5%。展望今年,由於歐盟工資成長緩慢,核心通貨膨脹仍舊疲軟,預估歐盟經濟成長率將降至2.1%。

中國大陸》債務危機不容小覷

今年中國大陸的經濟成長雖持續放緩,但仍將扮演全球經濟成長主要引擎。

今年中國大陸的經濟成長雖持續放緩,但仍將扮演全球經濟成長主要引擎。 東協十國未來的經濟成長態勢將牽動台商布局東協的步伐,預測今年東協市場以緬甸、柬埔寨與寮國經濟成長最為可期。

東協十國未來的經濟成長態勢將牽動台商布局東協的步伐,預測今年東協市場以緬甸、柬埔寨與寮國經濟成長最為可期。根據IHS Markit預測,中國大陸去年的經濟成長率約為6.8%,今年將微幅下降到6.5%。吳再益則分析,未來兩年中國大陸的經濟成長雖將持續放緩,但作為全球第二大經濟體,中國大陸仍將扮演全球經濟成長的主要引擎。

不過,由於過去過度依賴信貸的經濟策略,隱藏著巨大的債務危機,隨著債務水位已達到危險線,可能引發下一次金融風暴,成為未來全球經濟的隱憂。

東協十國》緬甸、柬埔寨表現最亮眼

台灣新南向政策主要目標市場—東協十國,未來經濟成長態勢將牽動台商布局東協的步伐。

IHS Markit預測,今年東協各國經濟成長依舊亮眼,依照成長率高低排名,依序為緬甸7.6%、柬埔寨與寮國6.9%、菲律賓6.5%、越南6.4%、馬來西亞5.4%、印尼5.1%、泰國3.5%、新加坡2.6%與汶萊1.5%,整體顯示東協經濟成長力道不弱,其中緬甸、柬埔寨與寮國最為可期。

「兩弱、兩利」趨勢 2018年台灣經濟成長持平

當全球經濟復甦力道增強,台灣景氣也持續迎來春燕,但因成長力道不如全球,市場出現台灣經濟「外熱內冷」的說法。吳再益引述世界經濟論壇(WEF)所做的全球經商調查報告指出,2016年台灣經商環境面臨的最大問題是政策不穩定,然而到了去年,除了勞動力法規限制、稅率、政治不穩定、通膨等問題一湧而上加速惡化外,台灣內需疲弱、低薪與所得不均、企業投資意願低落等,也都充分影響經濟發展。

循著國內三大經濟研究機構─台灣綜合研究院、台灣經濟研究院與中華經濟研究院的觀察,可發現今年台灣經濟呈現「兩弱、兩強」的走勢,兩相抵銷使得經濟成長率幾乎與去年持平。因此當世界主要經濟預測機構都提出去年全球經濟成長率破3%的樂觀看法時,台灣成長率卻僅約2.2%,不僅低於美國、德國,且與歐盟區呈現一樣的成長幅度。

資料來源:IHS Global Insight(2017.8.16)、台灣綜合研究院整理

資料來源:IHS Global Insight(2017.8.16)、台灣綜合研究院整理弱點1》主要經濟體成長低 影響台灣出口貿易

台灣經濟研究院院長林建甫指出,儘管去年台灣商品出口及工業生產持續成長,今年國際經濟可望延續去年的表現,但與台灣貿易往來較深的主要經濟體表現仍略有差異,美國與原物料相關新興市場展望較佳,歐洲、日本及中國大陸表現則不如去年,致使台灣貿易表現受到影響,預期台灣出口與民間投資難以持續二位數的成長表現。

弱點2》內需動能不足 降低經濟成長力道

在內需方面,吳再益指出,今年國內生產總值指數(GDP)與消費者物價指數成長背離,顯示民眾生活成本增加,實質購買力降低。儘管近期隨著公務人員加薪,不少企業也響應加薪,但國內長期低薪環境,民眾所得停滯壓抑消費,再加上年金改革降低公務員生活支出,是以台綜院預期2018年實質民間消費成長率將低於前5年的表現,對整體經濟成長帶來削弱的影響。

利多1》政府政策利多持續點火

雖然貿易出口不如去年,內需消費動能又不佳,但由於政府適時推出公共建設,可望提振疲弱的經濟。吳再益分析,有鑑於台灣經濟欠缺投資活水,政府全面啟動「前瞻基礎建設計畫」,預計投入龐大資金擴大基礎建設後,可望帶動國內產業發展與經濟成長。

另一方面,新任行政院長賴清德陸續推動一例一休修改與《空汙法》修訂,同時鬆綁法規、健全創新創業環境,改善投資環境將有利投資成長,預期今年台灣實質民間投資成長率將達2.81%,遠高於去年的0.07%,顯示政策利多將成為今年經濟成長的關鍵動能。

利多2》PMI指數攀升有助經濟擴張

根據中華經濟研究院2017年台灣製造業採購經理人指數(PMI)報告指出,去年下半年國內製造業營運狀況持續擴張,廠商營業收入、資本支出、雇用人數與產能利用率皆有提升,預期將延續至今年上半年;非製造業在去年下半年的營運狀況好轉,今年持續看好,總體PMI指數的提升,預期將為總體經濟創造動能。

綜觀來看,國內外的經濟景氣在經濟動能回升之下,普遍呈現樂觀看法。不過,諸如國際原油與原物料價格、美國升息牽動貨幣走勢的不確定性、貿易競爭及地緣政治等,各層面都將對整體經濟發展帶來影響,台商必須掌握關鍵議題,才能透徹全球經貿局勢,找出台灣經濟與產業成長的新方向。