NO.376 OCT.2022

「受控外國公司」(Controlled Foreign Company,CFC)實施後,台資企業或個人所投資低稅負國家或地區的CFC,若有進行集團內轉單或貿易活動之營利所得、投資活動產生之孳息或資本利得,或有集團內借款活動產生相關利息收入,都將納入CFC所得。企業應密切注意稽徵機關所發布之新訊,以確保掌握新法令帶來的衝擊與因應策略之完整性。

近年,經濟合作發展組織(OECD)積極推動國際反避稅行動,為順應OECD落實全球企業最低稅負制,國內財政部推動一系列相關措施,其中CFC未分配盈餘計入所得即將於2023年1月1日正式生效,其目的是讓台灣財稅制度接軌國際反避稅趨勢。

台商過去經常採用三角貿易模式,大多都採取香港或其他紙上公司作為境外據點,一旦台灣實施CFC,企業須回台灣申報營利事業所得稅,即在2024年5月辦理申請。只是過去台商在台境內企業開立的發票金額不多,降低在境內申報繳稅風險;而三角貿易又以收取外幣為大宗,外幣大多存放在香港、新加坡或其他免稅天堂的境外公司開立帳戶,相對沒有繳稅壓力。

此次所得稅法變革,就是將境外公司營收或轉投資收益,視為台灣公司收入,須併入營利事業所得稅申報。

CFC概念在於,無論法人或個人成立一境外公司,若該境外公司是我方可控制,且又位屬於低稅負地區,那麼該公司是否符合境外CFC定義,則可依以下步驟來評估。

在CFC的認定上,需研判是否符合兩種控制要件。

第一個要件是研判「股權控制」與「實質控制」,首先判斷本國境內營利事業或個人是否直接或間接持有境外公司之股份或資本額。若持有設立於境外低稅負國家或地區之公司50%以上之股權,或對該等公司具重大影響力,無論該境外公司是否決議分配盈餘,台灣個人股東或營利事業股東,均應依持股比例將該境外公司當年度盈餘認列為台灣個人或營利事業所得。

其中對個人而言,倘若持有境外公司股權,還需再進一步確認,其配偶及兩親等內的親屬,在該年年底12月31日時,其境外投資事業股權合計若超過10%,亦須計算其投資收益。即便國內的個人或公司並未持有境外事業股份達50%,但仍是該境外公司背後的「影武者」,實際上對於該公司人事、財務等營運政策仍具有主導能力,同樣符合CFC定義之納稅主體。

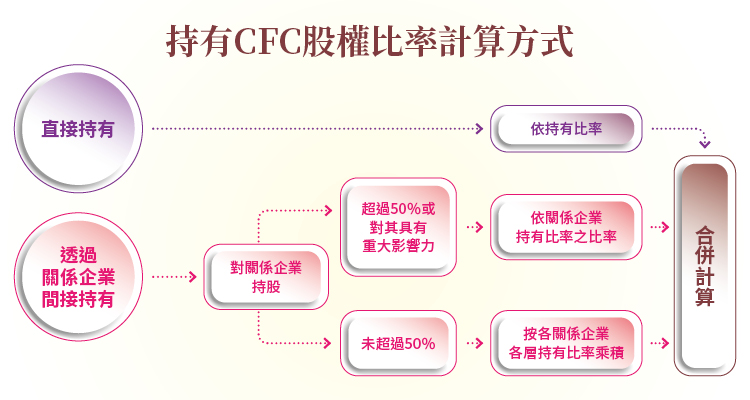

一旦確定為境外投資事業,也構成CFC條件,國內企業或個人亦符合課稅主體,則必須計算當年度盈餘,推算投資收益。若為直接持有,則依持有比率計算;若透過關係企業間接持有,則視對關係企業持股比例來計算。倘若超過50%或對其具重大影響力,則依關係企業持有比率之比率來計算;若未超過50%,則按各關係企業各層持有比率乘積計算,最後將三者合併計算之。

無論該分公司盈餘是否匯回CFC,均屬CFC當年度盈餘一部分,不能自CFC當年度盈餘排除。

資誠聯合會計師事務所法律服務會計師范香琴分析日前財政部更新營利事業CFC指出,境外關係企業有效稅率逾我國法定稅率之70%,無法直接豁免CFC。其基本原則在於,低稅負國家或地區判斷是以「法定稅率」或是否「僅對境內來源所得課稅」為判斷基準,非以有效稅率來判斷。

其次,部分低稅負清單內國家近期倡議引進全球最低稅負制(GloBE Rules),這些低稅負清單內國家並不會直接從清單中刪除,而是依據該國稅制修改結果來判斷「個別」公司實質稅率是否達到15%。換言之,若未達全球最低稅負制適用標準或未納入集團編制合併報表範圍之關係企業,無須為此額外承擔稅負,仍屬CFC制度下所認定低稅負國家公司或地區。

除非該CFC符合以下兩種要件,才符合豁免規定。其一是在實質營運方面,須「在設立登記地有固定營業場所、雇用員工經營當地業務、消極性所得小於10%」,必須三個條件同時符合才算成立。倘若前兩者符合,但投資收益、利息所得、權利金所得、租金收入等消極性所得超過總營收與非營收的10%,亦無法通過實質營運豁免門檻。無論轉投資事業有無實質營運活動,仍應依規定辦理課稅。

其二是當年度盈餘低於700萬元以下。然而倘若有一納稅義務人,無論是公司還是個人,只要持有境外投資事業構成CFC,且當年度盈餘合計超過700萬元,雖然並非一家單獨超過700萬元,但加總超過700萬元,仍無法通過豁免門檻。

財政部賦稅署指出,CFC非加稅措施,僅是將CFC當年度盈餘視同分配,CFC實際分配盈餘時不再課稅,以防杜營利事業藉由將CFC盈餘保留不分配,規避納稅之義務。

倘若實際獲配CFC股利或盈餘,已依規定計算海外營利所得並計入當年度基本所得額課稅部分,不計入獲配年度基本所得額課稅;超過部分,應計入獲配年度基本所得額課稅。若處分CFC股權,則可減除以認列該CFC所得餘額。

持有境外公司股權,只要符合以下三要件,未必會被CFC制度課稅。其一,投資的境外公司不是處在低稅負區;其二,企業或個人對境外公司沒有任何控制能力;其三,即便持有該境外公司之股份,只要符合豁免門檻,即不需受CFC制度之規定。

隨著CFC即將上路,華宇企管資深顧問孫樂安表示,現於低稅負國家或地區設立境外公司之於三角貿易之風險,在於無實體經營境外公司,其交易恐被認定為原居住民國家之企業所為。建議企業應調整海外投資架構,同時三角貿易交易模式亦須調整,以符合內控流程適法性。他針對銷售訂單作業流程、應收應付帳款作業流程,以及物流作業該如何調整提出以下策略,讓企業在執行上有更好的方案。

如屬不生產商品或服務,只以擁有其他公司股票為目的的控(持)股公司(Holding Company),並取得其他公司所有權及控制權,則建議須確認該公司是否確實具備省稅功能,倘若沒有,則對外投資應採取向投審會報備程序來操作。如屬居中提供各方協議、簽訂貨品交易、供應服務過程中獲取報酬之貿易仲介公司(Trading Company),應判斷是否有契約或法遵要求,否則建議訂單或採購等下訂流程,建議由原居住民國家所設立的企業交易較為安全。

採取將營收與獲利合規的回到原居住民國家,除非必要,盡量避免再用(或減少使用)低稅負國家或地區的境外公司。倘若必須使用低稅負國家或地區的境外公司,則建議採實體營運模式,即設立實體辦公室;如果可行,境外公司現金與資產回到原居住民國家企業帳戶,才是比較正確、合規與安全的做法。

可將沒有實體經營的境外公司關閉,以避免徒生稅務認定之風險。境外公司原扮演之角色,包括客戶接單、下單給供應商、收款等,轉由原居住民國家之企業承接,且供應商與工廠之相關款項交由該公司支付,並將交易藉由編定合併報表,呈現真實狀況。

在銷售交易內控上,孫樂安建議客戶之訂單應傳遞至原居住民國家之企業(以下簡稱A公司),由A公司業務部門回簽或回覆是否具備接單能力(包含金額、數量與交期等,即訂單審查);倘若獲得客戶回應同意條件,即視為客戶同意此筆與A公司之交易,日後從A公司出貨時,應開立發票或辦理出口報關,以取得應收帳款之權利。

再者,無論在何地進行生產或出貨,A公司應辦理採購或委外作業,建議發出採購單辦理詢價、比價、議價,以確定具備資格與能力之供應商或外包商,當確定交易後,供應商無論後續如何將貨物轉寄到A公司之工廠,都應將發票或請款單寄至A公司,在辦理驗收後,A公司有應付帳款之責任。孫樂安建議A公司與下單企業間應有清楚之交易模式,並完成金流作業。

孫樂安指出,台商過去習慣採去境外公司交易模式,然而「共同申報準則CRS」、「全球最低稅負制GMT」與「移轉訂價TP」時代來臨,將遭遇原居住民國家與其他國家重複課稅風險。企業真正要做的是回歸原始交易精神,包括:一、真實交易流程,沒有運用虛構的境外公司虛偽造假。二、真實金流,沒有墊高或降低交易價格,凸顯或隱藏利潤。三、真實稅務成本須成為企業經營過程之必要。四、了解自身內控作業流程,並依法規要求調整適法性。

范香琴指出,現行台商集團在海外證券交易市場上市,或透過英屬開曼群島(簡稱為KY)公司回台上市櫃,大多由台灣公司或個人,直接或透過CFC持有海外上市櫃公司或KY公司。現行CFC仍未排除海外上市櫃公司或KY公司,故在海外上市櫃公司轉投資之實質營運低稅負國家產生盈餘,或其轉投資的子公司有實際進行盈餘分派時,即使海外上市櫃公司尚未進行盈餘分配,台資企業或個人仍需將該盈餘視為當年度盈餘進行課稅。

她進一步提醒,在CFC實施後,台資企業或個人所投資低稅負國家或地區的CFC,若有進行集團內轉單或貿易活動之營利所得、投資活動產生之孳息或資本利得,抑或是有集團內借款活動產生相關利息收入,都將納入CFC所得。

而在未分配前視同分配給台資股東而進行課稅,也提醒台資股東CFC制度在法令要件判斷與CFC投資收益的計算、申報與備查文件的準備,都有相當複雜的程度,預期上路前後仍有很多疑義須進一步釐清,企業應密切注意稽徵機關所發布之新訊,以確保掌握新法令帶來的衝擊與因應策略之完整性。■

![30771_公會LOGO%20W%20[轉換] 01](img/30771_公會LOGO.png)

台北市進出口商業同業公會

Importer and Exporters Association of Taipei

中華民國台北市松江路350號

350,Sung Chiang Road, Taipei, 04 Taiwan, R.O.C