全球環境正處於巨大轉變,不只升息導致企業承受嚴峻的現金流壓力,同時,各國低碳ESG、數位轉型更形成另一股驅動力,皆暗示未來面臨前所未有的嶄新局面。集團企業紛紛採取併購行動改善營運體質。放眼2024年,企業更傾向善用合資、併購策略,布局下一階段的競爭優勢。

在企業棋局中,必須掌握的重要布局策略之一,即為「併購」(Mergers and acquisitions,M&A),透過收購、拆分、合併另一家企業,爭取開拓新產品、新技術,甚至是跨足不同客戶群體或異業合作的入場券。

對台灣而言,企業併購策略並不太陌生。據財經權威《彭博》(Bloomberg)估算,睽違新冠肺炎疫情以來的趨緩,2021年總算迎來併購巔峰,全球併購交易總額突破5.6兆美元,然而市場熱度卻急轉直下。

原本市場預期,後疫情時空背景衍生儲能、醫療科技、晶片領域的新需求樣態,企業併購海外事業與股權交易將更活躍。沒想到,從2022下半年以來通膨風暴開展,升息加重企業併購成本,還有反壟斷監管法規干擾,延續到2023年的通膨、利率、資本成本和監管壓力飆升,全球大型併購交易頓時乾涸。

總部位在紐約、倫敦的全球金融市場平台Dealogic平台觀察跨國資本市場交易風向,2023上半年全球M&A交易額1.33兆美元已明顯較2022年同期銳減39%,形成近3年的最低點。

尤以跨國生技製藥集團「輝瑞」宣布430億美元收購Seagen一案規模最鉅,收購規模卻仍比2022年微軟687億美元收購美國遊戲開發商Activision Blizzard縮水將近250億美元。

台灣經濟研究院研六所判斷,併購干擾因素短期難消退,居高點的利率仍然操控併購大環境,只靠中小型併購投資案支撐市場熱度。

原以為2023下半年新資產進入市場,能重新以市場條件估算資產成本,帶動併購水準溫和復甦。不過截至2023年第3季,全球年度併購交易總額僅2.02兆美元,較前年同期表現減少30%。收購資料庫Crunchbase更盤點,百億美元以上的大型M&A交易案量不如以往。

明明全球經濟前景不明朗,為何卻還關心企業併購指標?以台灣經濟研究院(TIER)研究六院的觀點,無論是垂直或水平整合併購,都是企業將營運範疇向產業鏈上下游延伸,藉以穩定供應鏈重要資源安全,發揮「1+1>2」的綜效。

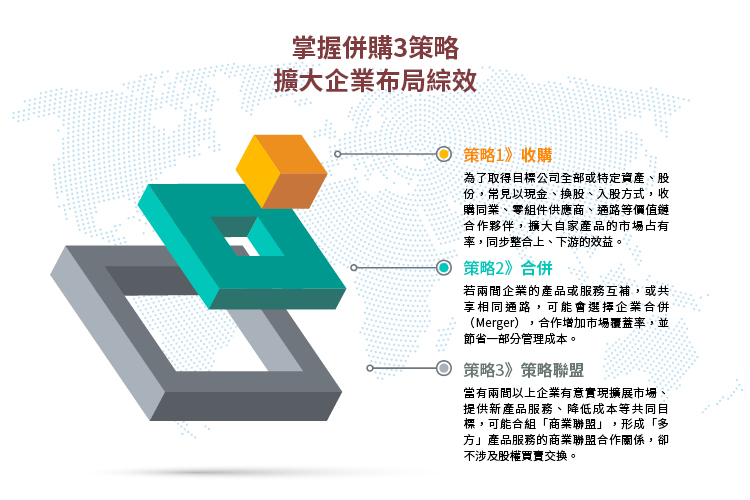

企業的併購商業操作,策略如下:

收購(acquisition)策略主要是為了取得目標公司(Target company)全部或特定資產、股份,常見以現金、換股、入股方式,收購同業、零組件供應商、通路等價值鏈合作夥伴,擴大自家產品的市場占有率,同步整合上下游的效益。

一般來說,若兩間企業產品或服務互補,或共享相同通路,可能會選擇企業合併,合作增加市場覆蓋率,並節省一部分管理成本。

當有兩間以上企業有意實現擴展市場、提供新產品服務、降低成本等共同目標,可能合組「商業聯盟」(Strategic alliance),形成「多方」產品服務的商業聯盟合作關係,卻不涉及股權買賣交換。

台灣經濟研究院以目標導向思維切入思考,企業進行同業併購時,往往在短時間內,擴大營運規模、市占率,達成規模經濟的影響力;又或併購其他產品線,開發新營運項目、新技術、新市場,加強範疇經濟的競爭優勢。

上述企業併購交易的主要目的,更真實貫徹在企業案例之中。

電子元件製造商「國巨」(YAGEO)懷抱感測器市場野心,將併購投資眼光瞄準法國資深品牌「施耐德電機」(Schneider Electric),斥資新台幣214億元收購旗下施耐德高階工業感測器事業部(Telemecanique Sensors),取得先進感測器專利,及 Telemecanique SensorsTM 商標授權。

大規模併購行動等同於宣示,未來國巨不再僅限於研發被動元件,而能囊括更完整多元的感測器解決方案組合,並接手施耐德高階工業感測器事業部(Telemecanique Sensors),長期經營北美洲及歐洲B2B關係,將是深入全球供應鏈的一步棋。

再加上之前國巨透過新加坡子公司收購德國賀利氏高階溫度感測器事業部(Heraeus Nexensos GmbH),後續綜效可期,併購策略逐步實現國巨的高階市場布局。

環球晶(Globalwafers)幾乎每4年就完成一件跨國併購案,陸續併購美國磊晶廠GlobiTech、丹麥FZ晶圓製造大廠Topsi,掌握磊晶、FZ長晶技術。之後再收購日商Covalent Materials旗下半導體矽晶圓事業體Covalent Silicon及美國矽晶圓大廠SunEdison。

按照此海外併購節奏擴廠,環球晶(Globalwafers)躍升全球第3大廠。目前環球晶在歐洲、亞洲與美洲都有先進晶圓廠,主要為了建構安全穩固的在地供應鏈關係。

輝瑞(Pfizer)投入430億美元收購癌症藥物製造商Seagen,看好Seagen擁有24種獲批准癌症藥物、33項正在臨床開發的計畫,剛好和輝瑞自身的商業產能優勢創造綜效,加速臨床試驗時程表。

輝瑞(Pfizer)想藉著併購Seagen,靠專利產品組合搶攻主流醫藥市場,有機會在2030年前締造200億美元的銷售營收。

早年盛行「市場為王」企業風氣,近6成企業會優先傾向併購同業,追逐市場占有率構築而成的規模經濟。然而,隨著跨境電商改變商業生態,分眾經濟趨勢愈來愈明顯,全球大型策略性併購交易持續朝向範疇經濟併購需求靠攏,案件量已在2022年超越51%,可定調「產品為王」的發展態勢,且觀察2023年驅動重大收購主因,以健康醫療領域擴充核心業務範疇企圖最明顯。

佇立2023年底眺望,清楚感知全球分散市場、發展多重供應鏈的氛圍,再展望2024年,全球併購市場能否有機會起死回生,吹起反攻號角?

台灣併購與私募股權協會新任理事長朱志洋,也是工具機大廠友嘉集團總裁,素以併購策略聞名,以行動證明,多角化經營跨國併購,策略性導入歐美關鍵技術和品牌,成功將友嘉加工機械製造版圖伸入歐美、亞太日韓及印度。

資誠聯合會計事務所進一步關注台灣企業的併購動向,深入探究併購行動背後,如何擴大產能、產品組合、成本量價、市場占有率等競爭力。

首先,台灣電子代工廠商善用先進製程優勢,成功卡位全球供應鏈關鍵樞紐,也是海外爭取併購合作的重要價值鏈夥伴。86%的企業深具信心,除了關鍵技術,成本控管能力更是台灣企業進行海外併購的最大優勢。

資誠發現後疫情時代催生數位轉型,加速市場的多元應用,衍生新需求產品,超過58%的企業更願意併購新產品線,開發新市場潛在客戶群體,成為重要的併購動機。

加上傳統產業也面臨發展瓶頸,企業開始尋求跨領域的併購布局,鎖定生技醫療及電動汽車產業為首選,全面性開拓更完整解決方案,嘗試走出另一條新路。

資誠強調,企業要有未來5年、10年長期營運策略,且這張藍圖不能沒有併購,尤其現代企業都該善用併購投資,利用出售非核心資產,重新調整現金流、投資組合等經營策略,作為企業快速切入新市場、獲取新技術、跨入新領域的「關鍵契機」。

即便目前處在景氣循環下行,全球企業只敢保守採取小額併購策略,降低併購風險,但整體新台幣5,000萬以下併購交易意向仍占64%,甚至超過8成企業於進行跨領域併購時,更明確表達將優先傾向股權占比20%以上投資,以利深度合作策略聯盟。

雖經濟不穩定因素還在,但安永台灣洞察整體併購環境,2023下半年陸續宣布大型併購案件,像是星展銀行併購花旗台灣消金業務、台灣大哥大與台灣之星正式合併,且併購金額受惠能源業、消費性產品交易量回升,在這前提進入2024年,全球併購交易格局雖不至於大幅反彈,但市場已露出曙光。

可得知台灣併購市場浮現三大趨勢,即(1)大型零售業交易案增加,以零售、科技媒體、通訊產業為併購重心;(2)外資減緩,主要併購買家來自東南亞和北美;(3)海外投資併購案策略調整,投資歐洲占比提升,鎖定汽車聯網相關產品布局。

驅動併購趨勢改變,主因數位轉型衍生多元化業務需求,當企業無法獨力達成策略轉型目標,併購就成了保持關鍵產品、技術競爭優勢的唯一選項。與此同時,企業須詳細盤點資產,策略性拆分非核心資產,再轉投資併購,將有限的資源集中在主要的核心事業,才能增加資金流決策上的靈活度。

值得注意的是,除了追求經濟規模擴張,在歐美計畫性啟動「碳邊境調整機制」(CBAM)、「清潔競爭法」(Clean Competition Act,CCA)之際,收購ESG核心能力企業也在日前成為企業併購的一大目標熱點。

由於全球ESG法規更趨於嚴謹,併購標的營運策略攸關未來成本結構,併購投資愈來愈重視ESG評估項目,像是碳捕獲、碳足跡資訊透明揭露、碳排放處理程序等,不少能源或高碳排放大戶,擴大收購再生能源項目,策略性併購具備碳捕捉等技術,以符合2050淨零碳排目標。

台灣水泥就掌握ESG併購邏輯,精準鎖定長效型、大型儲能系統投資標的,待時機成熟,其子公司台泥歐洲控股公司,便以1.32億歐元(約新台幣44億元)收購義大利儲能大廠ENGIE EPS SA的60.48%股權,並將公司更名為NHΩA,一口氣拿下先進電池儲能系統、電動車快充裝置、智慧電網及130項與氫能專利產品線。

此併購行動後,台泥完整布局儲能市場藍圖,橫跨歐洲、美洲、大洋洲及非洲,更直接坐收綠能、電池、儲能、電動車快充領域研發能力,完備先進電動車充電樁的接單實力,躋身全球重要充電樁供應鏈廠商。

資誠調查,近60%企業認為標的ESG表現會影響併購決策,且在未來5年內,併購過程將更善盡ESG審核,全面性評估各利害關係人(Stakeholder)立場,讓併購行動朝向最有利永續的方式發展營運、獲利目標。

全球ESG的趨勢改變企業慣用的併購模式,尤其在綠能產業鏈的整併上如火如荼,台灣經濟研究院(TIER)研究六院認為,ESG併購趨勢將持續演進。

2024年將延續併購風氣,在地緣政治不穩定、大型跨境併購監管法規趨嚴、通膨升息衍生現金流周轉負擔等困境中,應謹慎保守發展5億美元以下的中小型交易案。

但大致來說,58%台灣企業均看好未來5年內的併購量體提升,特別是電子零組件、生技醫療、半導體領域格外活絡,產業併購回歸強勁基本面,包括產業趨勢、公司前景、產品獲利等。

跨國股權投資公司Bain Capital觀察M&A併購走向,進入市場、增加市占率、擴大供應鏈、獲取人才技術等,是台灣企業發動跨國併購主要動機,企業策略性收購占66%,成為併購主力。尤其在地緣政治不穩定,還得因應能源轉型,企業選擇透過併購加速策略整合材料供應商,強化地緣安全供應鏈。

至於投資併購後該如何整合?資誠調查企業實戰經驗,72%受訪者認為併購後整合規劃非常重要,提示以下跨產業併購成功關鍵。

1. 重要人才留任,穩定整合併購後營運執行。

2. 彈性轉變策略,視事業體營運效率,決定是否引入外部資源、調整投資組合。

3. 營運效率不彰時,明快決策出售處分非核心事業體。

資誠調查顯示,有將近43%的企業願意透過併購拆分,重新洗牌盤整資源,深度策略併購強化業務效益。再加上數位科技、服務模式日新月異,企業都該將併購後的價值創造納入經營環節,無論併購交易類型如何,愈早規劃執行併購後整合,效益將愈高。

向來以併購策略橫掃市場的環球晶(Globalwafers)董事長徐秀蘭,卻察覺併購環境愈來愈險惡,在地緣因素的干擾下,併購案的難度愈來愈高,未來全球將進入「併購2.0」時代。

知名併購律師黃日燦更直指,未來台灣企業併購不能只看市場,而要敏銳感知大環境變化。尤其是東南亞市場,受美中貿易脫鉤影響,靠煤礦、鎳礦天然資源,與6.7億人口紅利形成的廣大內需市場,併購優先排名從2018年的31%躍升59%,說服全球企業將併購交易優先目標移轉往東南亞,藉以進入市場、擴大供應鏈,取得新技術。

當區域全面經濟夥伴協定(RCEP)、跨太平洋夥伴全面進步協定(CPTPP)接連整合成形,各區域自由貿易協定皆有關鍵影響力,台灣雖非成員國,不過企業可轉向思考,善用跨國併購的方式,切入自由貿易結構,做為強化商品競爭的利基點。

資誠明示,東南亞、美洲、日本將是台灣企業跨國跨界併購的新熱點區域,可藉由併購,作為切入自由貿易協定區的跳板,進一步達到調整供應鏈、分散生產基地的企業靈活布局。

大環境而言,全球企業CEO普遍對併購交易前景抱持樂觀,亟欲透過併購、投資、處分靈活調度集團區域策略,並重新分配整合資源,坐大發展規模。

資誠認為,現在邁入產業分野界線模糊的時代,唯有掌握新產品、新技術應用契機,藉由橫跨水平、垂直整合的併購策略,發展跨領域全面布局,才能真正掌握市場生態,發揮雙方的合作綜效。■

![30771_公會LOGO%20W%20[轉換] 01](img/30771_公會LOGO.png)

台北市進出口商業同業公會

Importer and Exporters Association of Taipei

中華民國台北市松江路350號

350,Sung Chiang Road, Taipei, 04 Taiwan, R.O.C