NO.398 AUG.2024

398期・Cover Story 總論篇

「中國大陸+1」供應鏈洗牌契機浮現

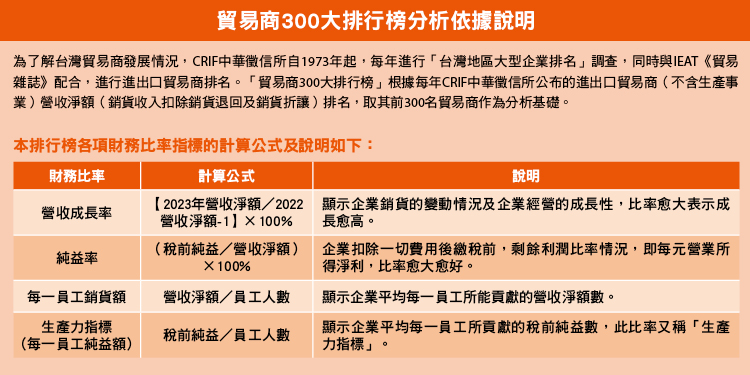

300大貿易商

為「台灣經濟日不落國」卡位

◎撰文/劉任(CRIF中華徵信所工徵信部總編輯) 圖片提供/Shutterstock、佳醫健康

回顧2023年,全球經濟在高通膨、美國升息及全球產業供應鏈高庫存調整的三重影響下,全球貿易表現相當疲軟,儘管下半年營運逐季回穩,但無法抵消上半年大幅衰退的影響,顯示台灣貿易商面臨極大挑戰。

回顧2023年,從OECD公布的數據來看,2023年全球商品與服務貿易僅成長1%;WTO則公布商品貿易衰退1.2%,顯示2023年全球貿易呈現持平略低迷狀態。台灣身為全球供應鏈的重要核心,不僅製造業呈現衰退,貿易業也遭受了池魚之殃。儘管下半年開始營運逐季回穩,但仍難敵第一季大衰退及第二季低成長造成的傷害,全年經濟成長率由2022年的2.6%下滑到1.31%,進、出口則各衰退17.9%及9.8%,分別創下2010年及2016年以來的最大衰退幅度。

在主要出口貨品中,除資通訊與視聽產品成長28.9%外,其他類別全都呈現2位數衰退。且其中除電子零組件、機械、電機產品各自衰退10.7%、15.2%、17.9%,基本金屬及其製品、橡塑膠及其製品、化學品、光學及精密儀器、礦產品、運輸工具及紡織品的出口衰退幅度都達20%以上,運輸工具及紡織品的出口衰退幅度更超過25%!

由出口地區來看,雖對美國及歐洲各自小幅成長1.6%及2.9%,但對中國大陸(含香港)出口衰退18.1%,對日本出口衰退6.5%,對東協地區也衰退5.4%,無論從出口產品類別或是出口地區觀察,2023年出口衰退的涵蓋面都很廣。

2023年貿易商營收獲利雙衰退

儘管非戰之罪,但在上述背景下,反映到2023年300大貿易商總體營運上,表現也自然同樣疲弱。營收總額、稅前純益總額與稅前純益率同步衰退,營收成長家數也明顯下滑,顯示300大貿易商受到全球產業供應鏈高庫存去化調整影響巨大,但無須看壞一時的衰退,相反的對300大貿易商來說,在全球產業供應鏈劇烈變動的調整期,也正是供應鏈的洗牌時刻,如何因應美國經濟強勢、東協與印度崛起、中國大陸衰退的大趨勢,掌握全球供應鏈洗牌契機,找到自身新立足點,才是最值得關注的趨勢,以下就逐一解讀。

首先300大貿易商營收總額由2022年的7,135億元(四捨五入),下降至6,030億元,營收成長衰退15.48%,為近3年以來新低。同時營收成長家數由2022年的181家,下滑到104家,為2019年以來營收成長家數新低,顯示有逾6成的貿易商營收衰退。值得注意的是營收衰退幅度達10%以上的貿易商竟高達129家,超過成長家數。觀察衰退前10大貿易商營運類別中,自行車及其零組件業及機械五金就各占有3家,顯示這兩大產業變動劇烈。此外,衰退前10大貿易商也包括2家資通訊及消費電子產品、太陽能產品、鞋材輸出,顯示營運相對艱辛。

300大貿易商的取決點也由2022年的5.02億元,下降到4.22億元;第100大貿易商的取決點也由2022年的16.48億元下降到14.58億元,兩者皆為近3年新低。

另外,營收淨額達10億元以上的貿易商僅136家,遜於2022年的162家及2021年的165家。同時營收淨額達100億元以上的貿易商由2022年的17家,下滑到8家,為近3年新低。

新入榜貿易商創4年新低

300大貿易商中的新進榜貿易商僅13家,不僅較2022年的22家減少9家,並為近4年來新入榜貿易商家數新低。這13家貿易商中亦僅有4家貿易商為列名營收淨額前100名的貿易商,並只有淞詮貿易(第36名)及合信昌股份(第78名)為真正首度入榜的貿易商(強全企業及豐合開發則曾在2021年就入榜過前100大貿易商)。

若由獲利角度看,2023年300大貿易商稅前純益總額僅320.21億元,較2022年的442.70億元衰退27.67%之多,獲利衰退幅度遠大於營收總額的衰退幅度,顯示300大貿易商在全球產業供應鏈高庫存調整中對獲利造成的衝擊很大。2021年300大貿易商稅前純益總額首度突破300億元大關,2022年獲利再度突破400億元大關,2023年雖跌破400億元,不過連續3年獲利都未再低於300億元;同時稅前純益率也在2021年站上5.57%,2022年首度衝破6%,2023年雖又拉回5.31%,但連續3年稅前純益率都維持在5%以上;因此300億元稅前純益總額與5%的稅前純益率,也可說是300大貿易商獲利趨勢上很重要的2個觀察點。

觀察2023年300大貿易商稅前純益達1億元以上的貿易商共有74家,較2022年的87家減少14家之多;稅前純益達3億元以上的貿易商為27家,稅前純益達10億元以上的貿易商為6家,則分別較2022年減少5家,也都顯示2023年300大貿易商在獲利上所受的影響。

營收及獲利雙成長貿易商仍有32家

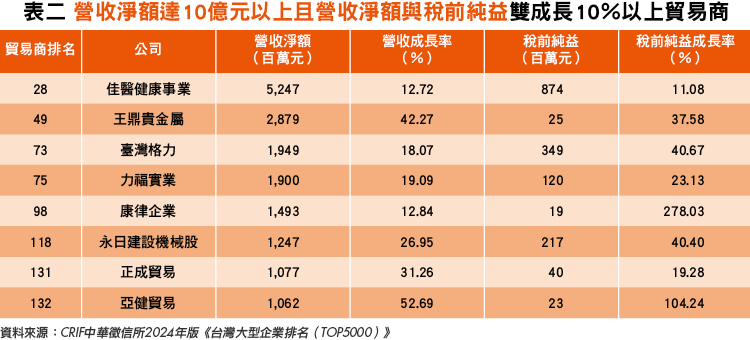

儘管300大貿易商總體營運衰退,不過個別貿易商還是有不少亮點。2023年300大貿易商中營收及獲利雙成長貿易商仍有32家。其中營收淨額達10億元以上的貿易商有16家,營收淨額排名前100名的大型貿易商則占有9家,分別是佳醫健康事業(第28名)、德麥食品(第42名)、王鼎貴金屬(第49名)、臺灣格力(第73名)、力福實業(第75名)、國住橡膠(第79名)、倚天酷碁(第85名)、福輪汽車(第91名)、康律企業(第98名)。進一步看,營收淨額達10億元以上,且營收及獲利雙成長達10%以上的則有8家,包括佳醫健康事業、王鼎貴金屬、臺灣格力、力福實業、康律企業、永日建設機械(第118名)、正成貿易(第131名)、亞健貿易(第132名)。

難能可貴的是,在這8家貿易商中,僅有佳醫健康事業(簡稱佳醫)、臺灣格力、力福實業等3家貿易商為營收淨額排名前100名,營收與純益雙成長達10%以上,且稅前純益也達1億元以上,可說是今年排名中最受矚目的焦點。

我們逐一看這8家營收淨額達10億元以上,且營收成長率與稅前純益成長率均達10%以上的貿易商,如何在2023年逆勢創造佳績(詳參表二)。

佳醫健康事業》多元四大布局 綜合效益極大化

營收淨額排名第28名的佳醫,排名上升10名。該公司為國內較具規模的醫療產品服務整合通路商,所屬業務相對於其他產業較不受影響而穩定成長。2023年其公司(個體)營收52.47億元,較2022年成長12.72%,稅前純益8.74億元較2022年成長11.08%,雙創歷年新高。若以合併財報來看,2023年合併營收82.33億元,較2022年成長14.56%,同樣締造歷史新高,其中來自外科耗材的營收達21.90億元,成長27.93%最高。其次,人工腎臟、血液迴路管、穿刺針營收12.38億元也成長5.3%,這兩大類產品占其營收65.33%,醫衛耗材、醫療設備、藥品則小幅成長,但家電產品則衰退8.82%,顯示該公司的轉投資子公司成效卓著。值得注意的是,2018年佳醫在中國大陸(含香港)營收約2.93億元,2019年則降至1.44億元,近2年幾無中國大陸營收(2023年香港營收約0.42億元),取而代之的則是菲律賓、馬來西亞及印尼,雖其營運主要來自國內,但顯而易見其海外布局營運觸角由中國大陸轉向東協地區,且成績斐然。

由佳醫的多元發展布局來看,大致分為4個部分。第一部分是強化投資布局。深耕台灣醫療市場積極尋求醫療產業策略夥伴,透過轉投資持續整合上下游醫療資源,發展具競爭力之價值鏈服務,擴大醫療通路規模,並複製台灣經驗延伸海外醫療市場,藉由馬來西亞透析藥水廠進入生產製造領域,以延伸獲利來源。第二部分是推廣品牌經營策略,除推廣自有品牌「超淨」Cubic Air清淨魔方等健康家電,也透過電商及實體通路推廣自有品牌「DR CYJ髮胜肽」,銷售健髮產品、臉部美容保養產品及美容美體服務等。第三部分是深耕社區長照服務。配合政府長期照顧10年計畫,積極籌設長照社團法人,拓展社區長照據點,建置長照醫療共同照顧網絡。第四部分則是發展醫療不動產及設備租賃業務。結合資產管理公司的專業特質,持續發展醫療不動產及設備租賃業務,配合關係企業擴大醫療通路並尋求穩定、安全及合理之不動產標的,以達綜合效益極大化之目標,是穩定成長的基礎。

佳醫健康事業多元布局策略之一為推廣品牌經營策略,例如自有品牌「超淨」Cubic Air清淨魔方等健康家電。

王鼎貴金屬》營收大幅成長、排名連續上升

營收淨額排名第49名的王鼎貴金屬,連續3年排名上升。成立三十多年買賣金及白銀長期穩健經營,過去代理英國及瑞士黃金,2018年與好市多合作銷售PAMP系列黃金產品與王鼎自製1兩與5兩黃金條塊,營收即開始大幅上升,由2017年的5.87億元躍升到2018年的16.20億元。2023年在高通膨推升下黃金價格上漲,12月黃金價位一度突破每盎司2,000美元,也促使該公司業績扶搖直上,營收淨額由2022年的20.23億元,大幅上升至28.79億元,創下歷史新高,營收成長率高達42.27%,稅前純益也跟著水漲船高,成長37.58%也創下新高。以自行鑄造金條主打自有品牌,是王鼎貴金屬成功的經營策略。

臺灣格力》鄉村包圍城市

營收淨額排名第73名的臺灣格力,為上市公司禾聯碩(持股27.27%)與台灣最大家電中盤商、雅光董事長廖全平合資成立的企業,2014年起代理全球最大專業空調品牌中國大陸的格力電器(GREE)家用及商用空調等電器。2017年臺灣格力在特力屋及六百多家傳統經銷通路銷售,透過給予經銷商高於市場行情的利潤,以鄉村包圍城市的戰略奏效,在台灣賣出3.5萬組家用空調,驚豔空調同業,自市場崛起。2019年起快速成長,2020年營收突破10億元大關,2021年營收突破15億元,2023年營收成長18.07%來到19.49億元,稅前純益更成長40.67%達到3.49億元,雙雙創下歷史新高。除家用空調外,臺灣格力也著力在商用多聯機與廠房、商用賣場、醫院等大空間使用的製冰機與各式空調方案,結合節能、AI智能功能,成為全領域專業空調品牌,是其帶動營收成長的動力。

臺灣格力結合節能、AI智慧功能,創造大空間使用的空調方案。

力福實業》導入智慧化生產

營收淨額排名第75名的力福實業,以五金Hardware起家,現今發展為五金製品、金屬玻璃帷幕建材等生產、進出口業務,和廠房工程建造的多元經營企業,客戶以營造業及工程公司為主要對象,大直水岸豪宅「西華富邦」為其代表作之一。

該公司的帷幕外牆高階產品從研發到完工一條龍模式服務客戶,為了與市場低階帷幕牆做出市場區隔,以「SKLF」自有品牌行銷至日本、印度、仰光、紐約、溫哥華等市場,2007年打進美國市場,是唯一外銷單元帷幕牆至日本和美國的台灣企業。進口部分則以帷幕牆所需的原材料鋁板為主,每年由日本、中國大陸及越南進口約400至500萬美元。由於現有產能無法滿足日本市場需求,並響應政府投資台灣計劃,2020年在疫情期間申請「中小企業加速投資行動方案」,斥資近17億元在新竹新豐區新建廠房,導入智慧化自動生產線,提升全球銷售行情。該公司營收也由2017年的10億元逐年上升,2023年營收成長19.09%,創下19億元歷史新高,稅前純益也成長23.13%回升到1.20億元。

康律企業》追蹤貨櫃築起高門檻

營收淨額排名第98名的康律企業,係從事大宗物資砂糖及玉米粒、鮪魚罐頭等食品之買賣業務,其中又以砂糖約占95%以上營業比重,是台糖的中區經銷商。砂糖主要由泰國、薩爾瓦多、尼加拉瓜、瓜地馬拉及杜拜進口;鮪魚罐頭則自越南、印尼進口。估計該公司每年進口額達3,000萬美元以上。目前其商品全數供應台灣市場,砂糖主要行銷於各地食品加工廠及餐飲連鎖業,玉米粒與鮪魚罐頭則銷售予一般早餐連鎖店,營收由2012年的5.17億元一路成長。

由於該公司擅於市場開發與企業行銷,行銷網路完整,因此在疫情期間的2021年營收首度突破10億元大關,並在嚴選供應商,得到客戶的信賴。尤其是對於各項產品制訂嚴格的追朔追蹤,有效掌握每一個貨櫃的狀況和流向策略,不但有助其業務擴充,也在食品大宗物資的產業中築起同業難其項背的高門檻優勢。憑藉此一優勢,2023年康律企業營收成長12.84%,創下14.93億元新高,稅前純益成長278.03%,並由2002年的第124名晉升到第98名,首度名列前100大貿易商。

永日建設機械》成為日立全資子公司後快速成長

永日建設機械原為上市公司永大機電與日立建機株式會社合資設立之貿易商,2022年永大機電將股權全數賣給日商日立株式會社日立製作所之後股票下市(永大電梯更名日商日立永大電梯股份有限公司),因而成為日立株式會社日立製作所全資子公司。主要以建設機械之代理銷售業務,專業代理銷售日立建機株式會社的機械設備和前臂附件,以及提供設備租賃及維修服務。目前所銷售的產品項目包括挖掘機、輪式鏟裝機、起重機、傾卸卡車等,種類相當多元。該公司往來對象多為營建工程業者,產品可應用於一般建築、廢物/廢料再利用、基礎工程、採礦/採石及港灣裝卸等諸多產業。長期與供應商及往來客戶均保持良好合作關係,營運基礎穩固。在貫徹技術第一、品質第一、服務第一的「三個第一」經營理念下,2017年舉辦技能大賽,業績明顯成長,2019年再由日立建機舉辦實測訓練,不僅強化永日建機的技師技能,更拓展和激勵服務人員視野和態度,提高客戶信賴和滿意度。2021年營收首度突破10億元大關。在成為日立全資子公司後,2023年發揮合併綜效,訂單量及業務量增加,營收12.47億元較2022年成長26.95%;稅前純益2.17億元,更大幅成長40.4%,營收與獲利雙雙創下歷史新高。在300大貿易商排名由2022年的167名快速上升到118名,也創下最佳排名。

永日建設機械目前所銷售的產品項目包括挖掘機、輪式鏟裝機、起重機、傾卸卡車等,種類相當多元。

正成貿易》奮力蛻變、由小至大

2012年正成貿易只是一家營收不到2億元的小型貿易商,到2023年成為營收突破10億元的大型貿易商,在300大貿易業的排名,由2022年的第209名躍升到第131名,有一段蛻變的過程。該公司初期專業致力於攝影及暗房沖洗器材的市場開發,其後經營者的世代交替,引進日本、歐美知名品牌來台銷售;逐步擴大與整合產品線,建立進口貿易商具備的專業服務能力。受益於台灣本土電影、戲劇產業興起,社群自媒體當紅,對於高階相機及攝影器材需求亦隨之提升,2015年以台北為核心的正成集團正式邁入「正成影視集團」新紀元,觸角橫跨中、港、台,成立亞太區最大的影視電商平台,來服務與滿足廣大用戶的需求。2018年起營運明顯成長,為擴大營運成立海外事業部,陸續於中國大陸、香港成立海外據點,以拓展中國大陸、香港及東南亞等市場崛起的商機。2021年營收突破5億元後,開設「正成購物CSEmart」GoPro及RØDE共2間旗艦館,透過實體門市,讓代理、通路、品牌操作及實體、線上銷售能環環相扣,2023年營收成長31.26%達到10.77億元,稅前純益成長19.28%達到0.40億元,同步創下歷史新高。

正成貿易代理澳洲品牌RØDE,亦開設旗艦館,透過實體門市,讓代理、通路、品牌操作及實體、線上銷售能環環相扣。

亞健貿易》「合理化、標準化、電腦化」提升優勢競爭力

至於亞健貿易一直致力世界先進精細化工原材料的代理銷售業務,同時引進和推廣國外領先技術。整合國內、國際的優勢化工資源,服務於塗料、油墨、膠黏劑、紡織印染、洗滌、潤滑油、複合材料、橡塑、日化等領域。其銷售的產品主要自日本進口,約占進貨6成;另外的部分向台灣廠商採購。行銷市場方面,出口約占總營收6成。為就近服務客戶與拓展業務,近年積極拓展全中國巿場,相繼在廣州及昆山成立關係企業,從事化工原料買賣業務。亦配合客戶在中國大陸之工廠,以三角貿易方式經營,每年的上海及廣州展覽會均積極參與。此外,該公司亦代理GINO咖啡機,全數出口中國大陸市場。進入服務消費年代,該公司以「合理化、標準化、電腦化」之管理策略,提升化工產品優勢競爭力,2023年營收成長52.69%達到10.62億元,創下歷史新高;稅前純益成長104.24%,回升到0.23億元。在300大貿易商排名也由2022年的245名大躍進至132名。

運用先進技術建立同業優勢

綜觀這8家營收淨額達10億元以上,且營收成長率與稅前純益成長率均達10%以上的貿易商,之所以能在2023年創下佳績脫穎而出,其共同特色除了自創品牌(如佳醫、王鼎貴金屬、力福實業、正成貿易)及布局新市場(佳醫前進菲律賓、馬來西亞及印尼,力福實業行銷美國、日本、印度、仰光、紐約、溫哥華,正成貿易拓展東南亞、亞健貿易跨進中國大陸市場)外,創新經營、運用先進技術建立同業優勢,更是帶動營運成長的關鍵,包括佳醫的多元布局、價值鏈服務;王鼎貴金屬自製黃金條塊;臺灣格力結合節能、AI智慧功能,創造大空間使用的空調方案;力福實業帷幕外牆高階產品從研發到完工一條龍模式、新豐廠導入智慧化自動生產線;康律企業制訂嚴格的供應商追朔追蹤模式,掌握每一個貨櫃的狀況和流向;正成貿易整合線上下銷售,成立亞太區最大的影視電商平台,來服務與影視商業用戶;亞健貿易以「合理化、標準化、電腦化」之管理策略,提升化工產品優勢競爭力,雖距離AI時代貿易商還有一段路程,在在顯示所運用的先進技術與創新經營,已摸索觸及到AI模式的根苗,為跨進AI時代布局埋植下基根。這正是我們看見新一代貿易商的雛型,也是傳統貿易商的借鏡。

營收淨額前20大貿易商

今年營收淨額前20名排名出現5大特色變動,包括台灣三菱電機回到第2大貿易商地位;特力擠下營收衰退的中貿國際,重新拿回本土第1大貿易商的頭銜;以及韓商台灣樂金電器繼2020年後再次排名第10大等。

2023年300大貿易商營收淨額前20名(詳見表三),與2022年排名相較則出現5大特色變動。第1大變動是台灣三菱電機營收成長13.84%,以營收淨額新台幣172.65億元,繼1999年後首度奪回第2大貿易商的地位。第2大變動是2017年以來首度由日商貿易商包辦300大貿易商前2名。第3大變動是特力(第3名)營收成長3.6%,以營收淨額新台幣156.46億元擠下營收衰退的中貿國際(第5名),重新拿回本土第1大貿易商的頭銜(係指特力單一企業而非特力集團。特力集團2023年合併營收為新台幣354.11億元,為我國最大本土專業貿易集團)。第4大變動則是韓商台灣樂金電器繼2020年後再次排名第10大貿易商。第5大變動則是臺灣阿斯特捷利康及台灣山葉興業各以營收淨額新台幣89.66億元及74.00億元,名列第14名及第20名,雙雙重回營收淨額前20大貿易商行列。

至於其他營收淨額前10大貿易商則依次為第1名松下產業科技,為2015年以來連續9年排名第1大貿易商。第4名台灣豐田通商、第6名廣越企業(由2022年第9名上升)、第7名和泰興業、第8名台灣日立亞太、第9名台化出光石油化學。

值得關注的是,營收淨額前20大貿易商合計營收新台幣2,229.28億元,較2022年的新台幣2,623.29億元衰退15.02%,與300大貿易商營收總額衰退15.48%幅度相當。營收淨額前20大貿易中有15家營收淨額衰退,且有7家集中在營收淨額前10大,顯見前20大貿易商在2023年受到的全球貿易環境衝擊比其他貿易商更大。

整體而言,經過3年疫情,享受一年多的報復性經濟反彈後,台灣貿易商也概括承受全球產業供應鏈高庫存去化的壓力,且面對地緣風險、中國經濟不振、兩岸ECFA協議早收清單相關產品遭中國片面取消所帶來的衝擊,以及全球貿易壁壘下的潛在反傾銷稅,2030淨零減碳的壓力,台灣都無從避免,只能直球對決。

值得注意的是,在營收淨額前20大貿易商5家營收成長的貿易商中,有4家貿易商為外商,包括營收淨額排名第2名的台灣三菱電機,營收淨額排名第4名的台灣豐田通商,營收排名第12名的美商亞培及營收淨額排名第14名的臺灣阿斯特捷利康。在營收淨額前20大貿易商中維持成長的本土貿易商則只有營收淨額排名第3名的特力股份。

台灣三菱電機在「能源轉型」和「淨零轉型」兩大趨勢驅動下,2023年台灣太陽能與風力發電量及滲透率雙雙創下歷史新高,也讓台灣三菱電機交出好成績。透過首次參與「2023台灣國際智慧能源週」,三菱電機展示擁有實證成果的全方位解決方案,致力尋求擴大合作領域,深化永續夥伴關係。台灣電力公司宣布10年內,投資新台幣5,645億元強化電網韌性,也為該公司帶來長期成長契機。

台灣豐田通商,隸屬「日本豐田通商株式會社」旗下,專營汽車零件、材料、電子零組件、合成樹脂、化學品、金屬、機械設備、食品、紡織產品、辦公家具等進出口貿易,及提供汽車零組件之倉儲、物流與輪胎組裝服務。2023年營收雖僅小幅成長1.65%,但由2020~2023年的營收連續4年成長達32.01%來看,展現出從疫情以來該公司的穩定成長。其主因來自於,過去該公司相關貨源主要由母公司日本豐田通商株式會社供應,僅少部分向台灣業者採購,惟近年台灣採購比重逐年攀升所致,這也是該公司在供應鏈中的價值所在。

隸屬於AstraZeneca集團的臺灣阿斯特捷利康,從事藥品進口買賣業務,銷售用於心臟血管、腎臟、新陳代謝、呼吸道等疾病及癌症、罕見疾病之藥品及疫苗。2023年雖有烏俄戰爭、通膨、升息、以巴衝突等事件影響消費市場,但醫療產業屬剛性需求,較不受市場景氣影響,因此該公司已連續2年營收創新高。2023年營收成長4.85%,營收淨額衝上新台幣89.66億元,近年該公司持續強化和台灣智慧生醫產業的合作,2020年和慧康生活科技合作,啟動「慢性腎臟病智慧照護方案」,協助醫護人員及早發現糖腎共病的高風險族群,並和國內肺癌AI輔助診斷領導廠商倍智醫電(V5med)宣布攜手合作共推AI輔助肺癌篩檢,提升高風險族群篩檢品質及早期介入治療,強化肺癌防治網,營收衝破新台幣100億元指日可待。

回歸本土第1大貿易商的特力,以整體集團表現來看,貿易事業2023年營收新台幣188.07億元,較2022年同期增加2.3%。從貿易事業2023年出貨量為來看,較2022年減少6.4%,僅新台幣268.9億元,主因是客戶調節庫存進度不同,影響出貨安排所致。受到房市交易冷淡、消費者對居家用品需求降低及消費行為向報復性旅遊潮傾斜,導致特力台灣零售事業營收較2022年同期下滑14.5%。

因應市場快速改變,特力貿易事業將從兩方面布局。一是隨中國大陸薪資水準上升,可望帶動民生消費能力,將積極開發兩岸產品代理,把握內需消費市場成長機會。二是持續優化全球採購資源配置,配合政府新南向政策,已增加東南亞採購團隊,並設立印度辦事處,優化商品採購及服務效益。此外,成立商品檢驗公司,以特力長期配合國際零售商進行商品檢驗之經驗,對外承接商品檢驗業務,將貿易產業鏈服務模組化,於營運中落實ESG,擴大「服務財」。零售事業在深入社區了解需求後,目前計劃為拓展社區店通路,快速提升鄰里滲透率,為營收注入新動能。

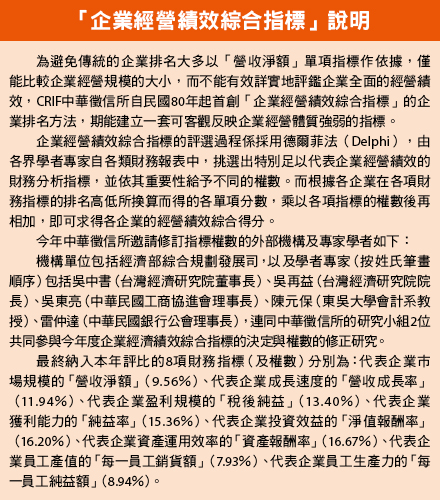

企業經營績效綜合指標前10大貿易商

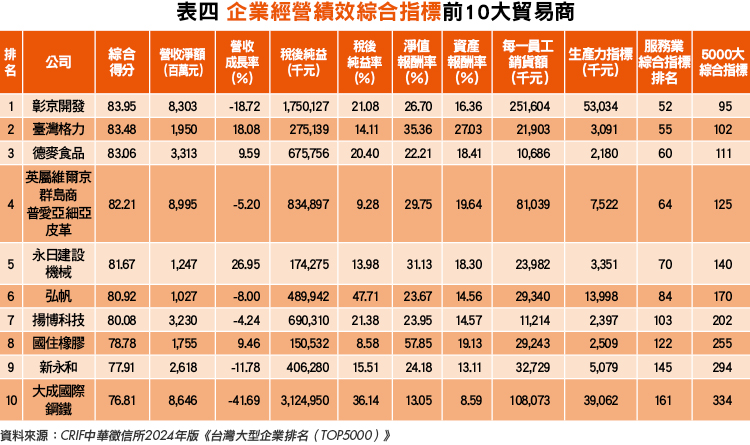

2023年最佳(企業經營績效)10大貿易商(詳見表四),和2022年相較僅有3家為蟬聯入榜的貿易商,分別是排名第1名的彰京開發、第4名的普愛亞細亞皮革,以及第10名的大成國際鋼鐵。

彰京開發為連續7年入榜,且連續2年列名最佳貿易商榜首。大成國際鋼鐵(簡稱大國鋼)及普愛亞細亞皮革則各為連續3年及連續2年入榜最佳10大貿易商。其他7家入榜最佳10大貿易商多為首次進榜。值得注意和往年大不相同的是,最佳10大貿易商中有6家營收衰退,入選則因純益率、資產報酬率及淨值報酬率表現較強之故。其中臺灣格力、德麥食品、永日建設機械及國住橡膠為營收獲利雙成長貿易商。且臺灣格力、永日建設機械同為入榜營收淨額達10億元以上,且營收淨額與稅前純益雙成長10%以上的8家貿易商中的2家。

最佳貿易商第3名的德麥食品以「管道、產品」雙引擎策略為營運主軸,聚焦在「增加成交客戶數」及「提升自製品產量」兩大目標執行下,營收成長9.59%、稅前純益成長9.09%,各以33.13億元及8.17億元雙創歷史新高。德麥食品以「商品帶動原物料銷售」的商業模式,持續往「降本增效」目標前進。台灣市場持續深化客戶服務,從優質原料的引進、爆款產品的設計與營銷,更延伸服務到整合上游供應鏈,以成品、半成品代工業務,解決客戶技術資源不足之痛點。

東南亞市場則以馬來西亞為戰略中心,逐步擴大東南亞的布局。在國內是擁有最多烘焙師之烘焙原料供應商,在兩岸三地以及馬來西亞,合計擁有超過50人以上之堅強烘焙師團隊,能提供客戶最即時烘焙創意及技能服務。2023年包含海外子公司共投入約新台幣6,588萬元研發費用,確保公司在烘焙原料應用之競爭優勢;有鑑於網路購物及團購市場的大商機,推動建立多元化通路,除積極布建網路銷售平台,並利用各式展示會或產品發表會,拓展B2C市場。在中國則以「調結構、穩增長、高利潤」的營運方針,深耕「江浙滬經濟區」,以打造最有競爭力的烘焙原物料廠商為目標。

最佳貿易商排名第8名的國住橡膠為台日合資公司,主要從事輪胎、高爾夫用品進口買賣,進口輪胎占營收比重約8成。國住橡膠自2019年營收突破新台幣10億元後,連續4年營收及稅前純益成長。2023年營收成長9.46%、稅前純益成長15.92%,也都創下歷史新高。由於該公司為登祿普輪胎在台代理商,2023年中登祿普輪胎發表3款新胎,其中針對日漸蓬勃的電動車市場的e.SPORT MAXX首度於國內市場導入的電動車專用胎,也成為國住橡膠的成長動力。

臺灣格力、德麥食品、永日建設機械及國住橡膠都著重研發與優化通路,同時提供創新服務而成長。

營收成長率前10大貿易商

2023年營收成長率前10大貿易商,包括和瑞科技、詮勝國際、曉陽國際、亞健貿易、達達國際、科林儀器、怡業、王鼎貴金屬、和之合、台灣亞瑟士,其中僅有王鼎貴金屬及台灣亞瑟士為營收淨額排名前100名的貿易商。

2023年營收成長率前10大貿易商(詳見表五)的營收成長率都超過40%,排名第1名的和瑞科技營收成長率則超過100%。前10大貿易商中僅有排名第8名的王鼎貴金屬及排名第10名的台灣亞瑟士為營收淨額排名前100名的貿易商。其中王鼎貴金屬及亞健貿易為入榜營收淨額達新台幣10億元以上、且營收淨額與稅前純益雙成長10%以上的8家貿易商。

營收成長138.88%的和瑞科技,為美商是德科技(Keysight Technologies)於大中華地區之授權經銷商、系統整合商及專業服務商,提供儀器設備維護、系統整合、校驗統籌等服務,其中尤以參數測試及面板陣列測試之相關解決方案為其業務核心,往來客戶群多為兩岸半導體與面板業者,包括台積電、世界先進及力積電。近年除持續在參數測試領域提供加值服務外(如客製化功能、系統整合、專用軟體開發等),亦投資於化合物半導體相關的測試應用研發(如射頻元件、功率元件),疫情後業績突飛猛進,2023年在半導體業帶動下營運火力全開,2024年業績可望持續成長。

排名第10名的台灣亞瑟士專營「ASICS」品牌運動服飾、運動鞋、運動用品等進口銷售業務,長期舉辦各種運動賽事維繫品牌知名度,也在疫情後異軍突起,2020年至2023年連續4年營收成長,繼2022年營收成長27.38%,2023年再成長31.49%。

稅前純益與稅前純益率前10大貿易商

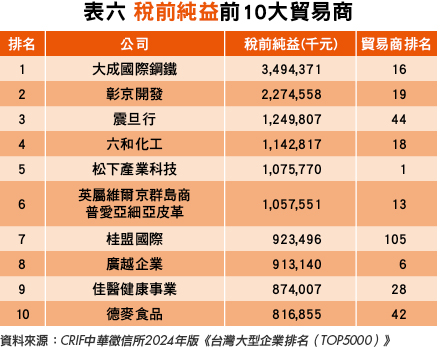

稅前純益率前10大貿易商中,桂盟國際、震旦行連續5年同時列名稅前純益前10大的貿易商,大國鋼也連續3年同時列名稅前純益前10大的貿易商,績效表現出色。

2023年稅前純益前10大貿易商(詳見表六)除桂盟國際(個體財報)外,全部都為營收淨額排名前50名內的大型貿易商,可見營收規模大的貿易商賺錢能力愈強,且有8家為蟬聯入榜的大型貿易商。

其中連續10年蟬聯入榜的貿易商為排名第3名的震旦行,顯示震旦行的高獲利穩定度高。連續8年入榜的則為排名第7名的桂盟國際。連續7年入榜的則為排名第4名的六和化工,連續6年入榜的貿易商則是排名第1名的大國鋼。連續5年入榜的則為第2名的彰京開發。連續3年入榜的則為排名第6名的普愛亞細亞皮革。連續2年進榜的則為排名第8名的廣越企業。新進榜的則是松下產業科技、佳醫健康事業及德麥食品。

稅前純益前10大貿易商中稅前純益均達10億以上的有6家貿易商,合計稅前純益總額為新台幣138.22億元,較2022年新台幣194.52億元衰退28.94%,為近3年的新低記錄。同時這10家貿易商合計稅前純益總額占300大貿易商總體比重43.17%,也略低於2022年。

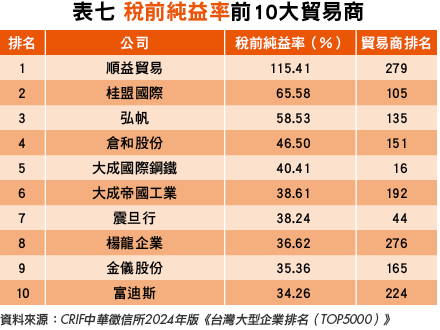

2023年獲利率(稅前純益率)前10大貿易商(詳見表七),有7家貿易商蟬聯入榜。新入榜的順益貿易因投資日本三菱FUSO公司在台灣所成立之公司,故在業外收入挹注下,以稅前純益率115.41%摘下王座。桂盟國際以稅前純益率65.58%排名第2名,也是連續8年入榜;連續10年入榜的震旦行則以38.24%居於第7名;連續4年入榜的為排名第9名的金儀股份;排名第3名的弘帆、第5名的大國鋼則為連續3年入榜;連續2年入榜則為排名第6名的大成帝國工業以及排名第10名的富迪斯,顯示高獲利率貿易商表現相當穩定。前10大貿易商稅前純益率都超過30%,也代表大型貿易商維持獲利能力較強。

稅前純益率前10大貿易商新入榜的貿易商則有排名第4名的倉和股份及排名第8名的楊龍企業。

另外,稅前純益率前10大貿易商中,桂盟國際、震旦行連續5年同時列名稅前純益前10大的貿易商,大國鋼也連續3年同時列名稅前純益前10大的貿易商,顯示其獲利規模與獲利率的績效同樣出色。■

松下產業科技Panasonic主要為台灣提供電子、電機產品,2023年入榜貿易商排名第1。

佳醫健康事業結合多年醫療通路服務經驗與多角化經營,2023年新入榜稅前純益前10大貿易商。

德麥食品專營烘焙事業,同時為烘焙原物料進口貿易商,2023年首度入榜稅前純益貿易商第10名。

順益貿易因投資日本三菱FUSO,首度入榜就以稅前純益率115.41%摘下第1名王座。

每一員工銷貨額&生產力指標前10大貿易商

由於300大貿易商用人相對穩定,因此每一員工銷貨額的排名波動相對也不大。而2023年每一員工銷貨額前10大貿易商和生產力指標前10大貿易商重疊者只有2家。

每一員工銷貨額(平均每位員工為公司做了多少生意)以及每一員工純益額(平均每位員工為公司賺了多少利潤),這2項指標所代表的意義在於檢視員工對企業的貢獻度,且員工生產力與企業的競爭力關係只會愈來愈密切。

由於300大貿易商用人相對穩定,因此每一員工銷貨額的排名波動相對也不大。以2023年300大貿易商每一員工銷貨額前10大貿易商(詳見表八)來說,有高達7家蟬聯入榜的貿易商,且繼續由台化出光石油化學及長江化學分別占第1名及第3名。王鼎貴金屬、中華全球食物、彰京開發、永鏵鋼鐵、台灣山葉興業也蟬聯入榜。至於新入榜的3家貿易商則分別是第4名的豐合開發、第8名的康律企業和第10名的總宜實業。此一排名通常有其延續性的特性,主因為員工產值高的貿易商,通常不會突然降低,因而排名變化相對其他指標排名來得小。

至於生產力指標(每一員工純益額)前10大貿易商(詳見表九),包括彰京開發、大國鋼、桂盟國際、大成帝國工業、楊龍企業、弘帆及長江化學7家貿易商蟬聯入榜外,僅有順益貿易、普愛亞細亞皮革及鋐冠企業3家貿易商為新入榜的貿易商,顯見疫情基本上也沒有改變貿易商的員工對獲利的貢獻度表現。

除此之外,2023年每一員工銷貨額前10大貿易商和生產力指標前10大貿易商重疊者只有2家,持續顯示員工銷貨額貢獻較多的貿易商,與獲利成長貢獻度脫鉤的趨勢,部份原因可能在於貿易商因控制成本得宜及轉型獲利產品,致使獲利成長高於營收成長所致。

綠電能布局與「台灣+1」供應鏈新10國

全球形勢變化迅而猛,由2023年300大營收衰退的貿易商可以看到所經營的形態大多僵固,若由營運突出的貿易商來觀察,成長貿易商都警覺到美國及其盟友國在供應鏈去中化所帶來的海外市場及產業供應鏈快速洗牌的趨勢。不僅是半導體先進科技技術的封鎖,且藉由加徵懲罰性關稅降低對中國供應鏈的倚賴。從台灣出口地區的變化來看,其中最值得注意的是,台灣對印度的出口2023年上升至60.14億美元,首度突破60億美元大關,將有挑戰德國出口第10名地位的潛力。對墨西哥的出口金額上升到2023年的47.49億美元,成為準50億美元出口國。

由於印度與墨西哥都是美國正在扶持的近岸外包及離岸外包兩大國家,且墨西哥2023年取代中國大陸成為美國最大進口國,台灣電子五哥群聚墨西哥,預期到2028年台灣對這兩國的出口額分別上看110億美元及80億美元的驚人成長。

若由出口成長結合2023年上市櫃公司新增對外投資供應鏈的角度來看,則可看出所謂供應鏈新10國的概念。除了印度及墨西哥外,也將包括美國、日本、新加坡、馬來西亞、越南、泰國、德國,印尼。2023年前3季上市櫃公司在這10國新增投資家數高達336家,新增投資金額高達新台幣890億元,分別占上市公司對外新增投資(不含中國大陸)占比的64.87%、75.76%,2014年台灣對這10國的出口占比僅為36.12%,2023年的出口占比已增加到45.57%,以供應鏈需求帶動出口,未來肯定是台灣強攻外貿的重點國家。

其次,在2022年第3季以來經歷的全球供應鏈高庫存調整的困境顯示,貿易商的經營不能再墨守成規,必須洞察世界趨勢,靈活找尋新產品及調整產品線的契機。

舉例來說,為因應台灣缺電及全球淨零減碳發展綠電,百大集團也積極布局綠電產業。過去5年(2018~2022)百大集團投入全球綠電相關事業的集團數(包含材料、設備製造、電力系統設施架設及電力供應,但不含電動車設施),由28個集團增加到37個集團,投資家數成長幅度達134.62%,營收總額成長近1倍。其中投入國內布局綠電業產的集團由20個集團增加至32個集團,不僅投資家數成長高達236.21%之多,營收總額也更成長118.14%,顯見百大集團在國內布局綠能產業已經是一個新趨勢,並在淨零減碳的壓力下,預估至2025年,百大集團投資不含燃煤汽電共生電廠的綠能產業,營收總額會上升到新台幣1,000億元~1,500億元,2030年甚至可望再翻升1倍,達到新台幣3,000億元的規模。貿易商在多元化的綠能發展,布局可包含太陽能、風能、地熱以及海洋溫差發電產品,也可以在創能、輸能及儲能三大綠電核心追求發展。

因應台灣缺電及全球淨零減碳發展綠電,預估至2030年,百大集團投資綠能、綠電產業的營收總額可望再翻升1倍,未來貿易商在多元化的綠能發展,布局可包含太陽能、風能、地熱以及海洋溫差發電產品等。

未來貿易商是以顧客需求為主要核心,就是要將市場、產品、運營和客戶服務戰略化方式推動,用技術驅動來增長客戶,需要對客戶數據進行洞察來掌握策略,優化貿易商務增長和營利能力,這其實已經接近AI的模式雛型。最後貿易商須體認全球主流趨勢則是「台灣+1」與「中國大陸+1」,所以在這個全球供應鏈趨勢下,要創造「台灣經濟日不落國」,300大貿易商也必須在其中找到自己的角色與定位。■

發行人語

與時俱進新時代的致勝之道

|封面故事|

Cover Story 總論篇

300大貿易商為「台灣經濟日不落國」卡位

Cover Story 分享篇

和泰興業時時自我突破

|推薦閱讀|

國際視窗

美歐對中電動車課徵關稅相關供應鏈恐重新洗牌

名家專欄

避免社會漂洗建構幸福企業

特別企劃

企業加緊綠電布局提升能源因應韌性

焦點企業

突破傳統貿易瓶頸重新挖掘自行車零件商機

名人講堂

智慧身心靈論壇企業成長與風險管理

電商加速器

跨境企業掌握AI時代的行銷底層邏輯

數位轉型

數位女力爭鋒拉近數據與企業的距離

品味生活

無包裝商店形塑永續型態的生活風格

|其他精彩內容|

![30771_公會LOGO%20W%20[轉換] 01](img/30771_公會LOGO.png)

台北市進出口商業同業公會

Importer and Exporters Association of Taipei

中華民國台北市松江路350號

350,Sung Chiang Road, Taipei, 04 Taiwan, R.O.C