417期・國貿智庫

國貿條規Incoterms 2020解析

從EXW到DDP 選對條規讓交易更順暢

撰文/何怡興(台北市進出口商業同業公會產業顧問) 圖片提供/Shutterstock

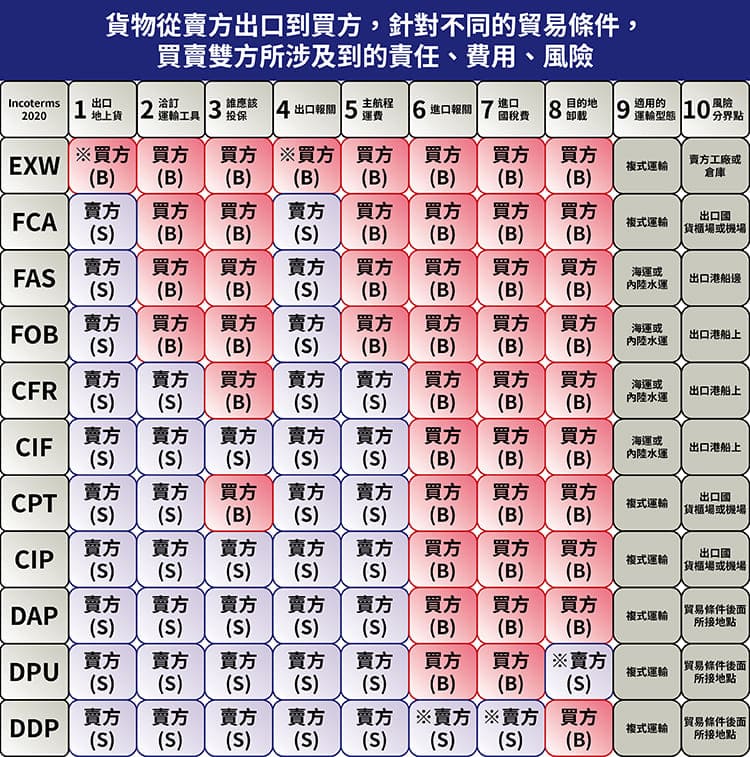

11條國貿條規主要敘述:「貨物從賣方到買方的運輸過程當中,雙方所涉及到的責任、費用與風險」。假設貨物從台灣A公司工廠經由高雄港出口到美國西岸洛杉磯,再經由內陸運輸抵達B公司的芝加哥倉庫,從底下表格可以了解到買賣雙方所對應的各種狀況。

Incoterms 2020 11條國貿條規

貨物從賣方出口到買方,針對不同的貿易條件,買賣雙方所涉及到的責任、費用、風險。

貨物從賣方出口到買方,針對不同的貿易條件,買賣雙方所涉及到的責任、費用、風險。1.出口地上貨

EXW對賣方而言責任最小,當買方派車到賣方工廠載貨,理論上買方要負責上貨,但因賣方工廠通常有堆高機,因此會協助上貨。其餘10個貿易條件都是賣方負責上貨後,載運到交貨或是指定地點。

2.洽訂運輸工具

原則上,負責主要航程且付運費的一方,也會是洽訂運輸工具的一方。但在FCA、FAS、FOB這3種貿易條件下,買方雖已指定運輸業者且告知賣方,但實務上,賣方出貨前仍向船公司或海空運承攬業者預訂艙位(booking space),也替代了買方洽訂運輸工具的責任。

3.誰應該投保

投保責任依貿易條件的風險分界點來判定。通常在出口地就完成交貨(風險移轉)的貿易條件,像是EXW、FCA、FAS、FOB、CFR、CPT就是由買方投保,但CIF跟CIP兩個貿易條件,雖然風險也在出口地移轉,但條件內容已包含保險(insurance),表示賣方有投保的義務。

4.出口報關

通常出口報關由出口商負責,進口報關由進口商負責,唯二例外是EXW跟DDP。EXW的出進口報關都是買方負責,DDP的出進口報關都是賣方負責。

5.主航程運費

這部分可採用字母分類來記憶。E類的EXW,F類的FCA、FAS、FOB這4種都是買方負擔,C類的CFR、CIF、CPT、CIP以及D類的DAP、DPU、DDP都是賣方負擔。

6.進口報關

除DDP外都是買方負責。請參考4.的說明。

7.進口國稅費

既然進口國的報關幾乎都是進口商負責,當然稅費也是由進口商承擔,唯一的例外是DDP(Delivered Duty Paid),它的英文全名已寫得非常清楚。

8.目的地卸載

11個貿易條件只有DPU(Delivered at Place Unloaded)被要求賣方須在指定的交貨地點完成卸載的責任。

9.適用的運輸型態

FAS、FOB、CFR、CIF這4種貿易條件只能使用在海運或是航行於內陸水路的運輸。另外7種適用於複式運輸(multimodal or combined transportation),它可以是單一的陸、海、空運或海空、海陸聯運,自從貨櫃大量應用在海運、陸運之後,複式運輸已成為多數商品運送的主流。

10.風險分界點

國貿條規對於風險的分界點規定非常明確。依上文開端的假設條件,11個貿易條件的分界點分別是:

EXW-台灣A公司工廠。

FCA、CPT、CIP-高雄地區貨物進倉的貨櫃場。

FAS-高雄港碼頭邊或船邊。

FOB、CFR、CIF-高雄港搭載貨物的船上。

DAP、DPU、DDP-美國B公司的倉庫。

如何避免選錯條件?

有些業者針對原本走海運由買方付運費的FOB條件,當改走空運時一樣採用FOB,例如把FOB Kaohsiung Port, Taiwan.改為FOB Taoyuan Airport, Taiwan.但既然國際商會已明確表示FOB、CFR、CIF只能使用在海運,因此強烈建議業者不要在空運的場合使用這3個貿易條件,其實只要把FOB改為FCA即可,實務上FCA條件對出口商反而是有利的,當賣方把貨物安全交給空運倉儲業者後,風險即移轉給買方了。

CIF(Cost Insurance & Freight)這個貿易條件是運保費付訖,因涵蓋了保險,所以有業者誤以為賣方須負責把貨物安全送到進口國港口,這樣是不對的。例如:貿易條件CIF Los Angeles, USA,表示賣方須負擔保險費跟海運費到洛杉磯,但賣方的風險在出口港貨物上船後就移轉給買方,船舶開航後如果發生意外事故,買方可憑藉保險單向保險公司索賠。

原則上不要輕易採用D類貿易條件交易,除非買方針對特殊產品的品質要求,有可能向賣方提出D類的報價。尤其是DDP,該條件賣方承擔的責任最大,但羊毛出在羊身上,買方不一定比較划算。

實務案例:燕子颱風的教訓

2018年燕子颱風重創日本關西大阪機場,當時日本廠商出貨乙批給台灣廠商,雙方貿易條件是FCA Osaka Airport, Japan.該批貨物於大阪機場的倉儲站不幸遭受雨水侵蝕,因品質變異而不堪使用,台灣廠商可能忘了投保,因此損失慘重。假使今天雙方使用了FOB Osaka Airport,那責任歸屬是在賣方。空運雖不應採用FOB,但既然有業者使用,發生意外事故時,保險公司的認定會比照海運”on board”的解讀,貨物被裝載於飛機上。

選用正確貿易條件的重要性

貿易條件沒有絕對的好壞,對某一方有利,對另一方肯定較不利。因此盡量採用大家熟悉而且有共識的貿易條件,避免使用不在國貿條規Incoterms 2020規範內的條件,例如C&I,或是把FOB、CFR、CIF誤用在空運的場合,以免產生法律爭議與理賠風險。