特別企劃防堵中製商品洗產地維護MIT商譽 原產地認定必修學分

自從美國總統川普正式對總值約2,000億美元的中國大陸商品課25%重稅後,防止「洗產地」成為許多國家的重要課題。所謂「洗產地」是指,進口國外原料或產品來台加工,未達「實質轉型」取得台灣原產地證明書。原產地證明書是為證明貨物產地或製造地的文件,因此產地標示攸關原產地認定。在國際貿易頻繁的今日,無論輸出入規定、課徵反傾銷平衡稅、關稅優惠、差別待遇等,或基於「維護台灣製造(MIT)」聲譽考量,海關根據相關規定查核及認定貨物原產地,至關重要。

《自從美中貿易戰開打後,全球進出口在「洗產地」上開始嚴格把關。

《自從美中貿易戰開打後,全球進出口在「洗產地」上開始嚴格把關。美中貿易戰以來,貿易局屢屢查獲業者將台灣原產地證明書用於中國大陸貨品,企圖規避他國對中國大陸貨品課徵反傾銷稅,以及美國對中國大陸貨品課徵的額外關稅。導致歐盟等國對台灣廠商及多項貨品皆展開調查,影響國際貿易秩序及台灣貨品商譽。

長久下來,他國政府會認為台灣是中國大陸商品洗產地的來源,加強反規避的調查,而此調查不會只針對特定公司,而是整個產業,影響將不只是個人,更會損及其他合法業者權益, 因此務必謹慎為之。對此,經濟部貿易局在去(2019)年12月27日推出修正《貿易法》中有關商品產地標示的新規定,廠商及產證簽發單位違反《貿易法》禁止行為的罰鍰,從過去最高新台幣30萬元提升至300萬元,藉由法規與罰鍰遏止業者遊走於原產定認定的灰色地帶。

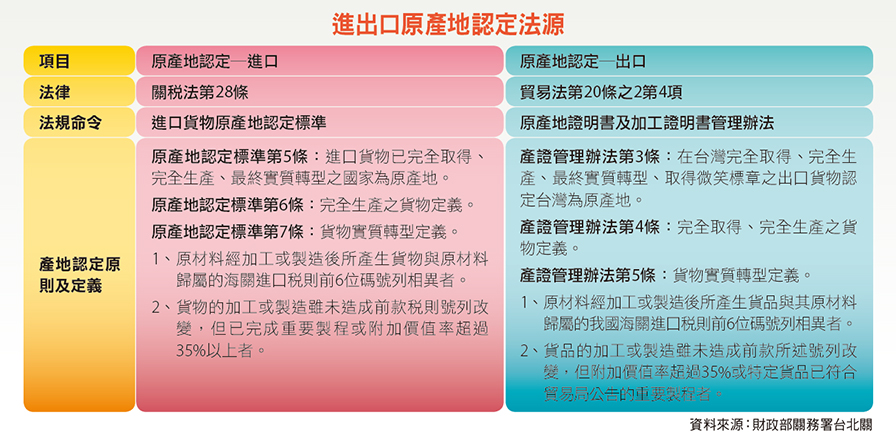

MIT認定 法規三大重點

根據《貿易法》第二十條規定,原產地證明書及加工證明書管理辦法明訂政府認定是否為台灣製造有三大重點。

■重點1》完全取得

貨品從原料到生產,完全在台灣境內取得的原料,例如農、林、漁、牧、礦產品。

■重點2》完全生產

在台灣境內完全取得的貨品, 如取得台灣養殖的豬隻後,並在台灣工廠加工為肉類製品,就屬完全生產。並非進口他國原物料,在台灣工廠生產就是完全生產,仍須依據原料進口來源及工廠所在地,才能認定是否為完全生產。

曾有業者雖持有泰國進貨廠商提供的產證,卻被判斷為違規情事。原因是,泰國製造商將持有產證的原料銷售給泰國貿易商,泰國貿易商再將這批貨物銷售給台灣業者,但泰國製造商實際上是偽造產證,該原料實則從中國大陸進口, 關務署查驗該批貨物時,發現隨貨裝箱上為中國大陸成都某企業的中文裝箱單,且貨物外箱上亦有中文字樣。關務署在確認泰國製造商與泰國貿易商彼此無投資關係後,要求廠商更正產地,並依據進口人向國貿局申請專案輸入許可結果,依法裁處。

■重點3》實質轉型

倘若出口的貨品原料與製程非上述2者,生產涉及多國,但在台灣境內製造加工為商品,只要符合以下3者中的其中1項,即符合實質轉型條件:

•稅則前6碼號列相異。也就是最後成品的稅則號列6位碼,只要任何一個數字與進口的材料不同,就是實質轉型。例如,從A國進口鋁錠的稅則前6碼號列是「7601.20」,於國內加工製造成鋁製輪胎圈, 出口稅則前6碼變成「8708.70」,即符合條件。如果僅部分位碼改變,例如從國外進口PE塑膠粒的稅則前6碼號列是「3901.20」,於國內加工製造為PE塑膠板,出口的稅則前6碼變成「3920.10」,第3、4、5位碼改變,亦符合實質轉型條件。但若是第7位碼才開始改變,就未達實質轉型條件。

•附加價值率超過35%。附加價值35%的計算方式是,「貨品出口價格(FOB)」減掉「直接或間接進口原材料及零件價格(CIF)」後,除以「貨品出口價格(FOB)」,得出的附加價值率超過35%即可被認定為台灣製造。在計算直接或間接進口原材料及零件價格(CIF)時須留意,自台灣貿易商購入國外製材料及零件不等於台灣製,屬於間接進口,在計算時必須列入CIF中。

許多廠商常自認附加價值率已超過35%,而於貨上標示 Made in Taiwan,但經海關核算後實質低於35%,未達實質轉型標準。例如某公司報運出口自行車及零件至捷克,經盤查後發現該企業向A公司購買70%自行車車架組及其他零件,再送至B公司組裝成車,自行設算後,自認該批貨品附加價值率已超過35%,就在貨品外箱標示台灣製造字樣。再經查驗,其貨源為中國大陸,並從其進口單號發現貨品分類號列、數量及重量與出口報單完全相同,幾無加工之實,與其所稱事實不符。

要掛上「MIT」的名號,須嚴格查核原產地認定,以免有魚目混珠的產品影響聲譽。

要掛上「MIT」的名號,須嚴格查核原產地認定,以免有魚目混珠的產品影響聲譽。此外,該公司早已有標示不實的「前科紀錄」。因歐盟對中國大陸自行車課徵高額反傾銷稅,此公司卻已3次將中國大陸製自行車及零件標示台灣產製出口,成為歐盟反詐欺局(OLAF)查訪的重點廠商。最後,該公司以不正當方法擾亂貿易秩序,且嚴重損害台灣商譽,被處以重罰。

•重要製程。特定貨品須符合國貿局公告的重要製程,而基本上只有「太陽能級矽晶棒」及「太陽能級矽晶碇」須以重要製程進行產地認定申請。但經濟部國貿局強調,即使符合稅則前6碼相異、附加價值率逾35%這2項標準,只要出口貨品的製程僅進行以下5種工序,亦會被認定為「簡單加工」,而無法做為實質轉型進行認定:

1、 運送或儲存期間的必要保存作業。

2、 貨品為銷售或裝運所做分類、分級、分裝、包裝、加作記號或重貼標籤等作業。

3、 貨品的組合或混合作業,未使組合後或混合後貨品與被組合或混合貨品特性造成重大差異。

4、 簡單切割或簡易接合、裝配或組裝等加工作業。

5、 檢測、簡單的乾燥、稀釋或濃縮作業而未改變性質。

曾有廠商由國外進口鋁捲母材,依客戶需求進行裁切,並以國貨辦理出口,卻被海關認定該貨品僅從事簡單的切割,非屬實質轉型,涉及產地標示不實。該廠商不服向國貿局提出異議表示,進口鋁捲1捲約為5,000至7,000公斤不等,依客戶需求,在歷經兩道專業大型設備切割後,將鋁捲製作成表面PE保護膜之平坦鋁片,絕非簡單裁切作業;又進口價每公斤為2.62美元,出口價每公斤為4.55美元,附加價值率達42.4%,已超過35%之標準。最後國貿局接受廠商的申訴,撤銷原處分。

今年《貿易法》修法後,只要以虛偽不實方式申請產業認定就視為違規。而《貿易法》修正條文第17條,主要是因國際貿易情勢改變,藉提高罰鍰額度,達到加強管理及提升嚇阻效果。

其中違規行為包括:違法輸出戰略性高科技貨品至非管制地區、產地標示不實(洗產地),以及使用不實貿易證明文件等。國貿局強調,只要與ECFA有關,罰鍰都會較重,相關單位或申請業者須特別留意申請事項是否觸犯法規。

標示不實 謹慎檢視認定標準

美國海關認定標準是依據「最終實質轉型」來判斷,建議廠商先申請預先審核。

美國海關認定標準是依據「最終實質轉型」來判斷,建議廠商先申請預先審核。為防範中國大陸產製貨物借道台灣違規轉運出口,關務署除加強查核進出自由貿易港區、物流中心及保稅倉庫的貨物產地,亦針對課稅區通關案件, 實施進出口報單比對機制,近2年已查獲逾上百起出口貨物產地標示不實案件。

曾有企業出口報單的相關資訊全部標明為國貨,但將產地標示撕開後,卻發現原產地是中國大陸,分裝地是台灣,明顯為兩者不相符情況;或有廠商在出口時,在貨品本身及內外包裝上均無產地標示,也被認定是違法。

若廠商不服裁罰,也可提出申訴。然經常有業者自陳因自身疏忽而誤犯產地標示等過失,表明以後不會再犯,請求撤銷處分後,卻又在下次誤觸雷區。對此,國貿局建議業者可透過網路查詢相關法規資料內容,且既然是以進口為常業之廠商,對於出口標的之相關法規,本就應負相當注意的義務。若因此疏忽錯誤標示產地,就必須擔負責任。

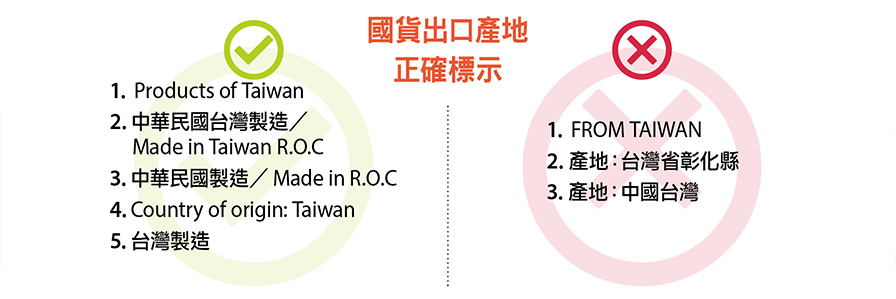

關務署強調,受美中貿易戰的影響,部分廠商將產品部分製程拉回台灣,卻未必符合美國原產地認定標準。主要是美國對產品的原產地認定,未有一體適用標準,當產品原料涉及多個國家時,美國海關暨邊境保護局(CBP)將依個案認定是否具「最終實質轉型」來判定原產國,建議廠商在事前可向CBP申請原產地預先審核,以確保自身權益。此外,原產地名稱也要正確標示,若撰寫方式為中國台灣或台灣省彰化縣此等字眼,亦不符合國內規定,在他國判定上更可能被課以中國大陸商品的額外稅則。

時下國際局勢難測,企業每天都要面對新挑戰,各國法令也持續修正,當大多數業者都在「摸著石頭過河」時,唯有謹慎小心步步為營,才能在危局中抓緊時機掌握商機。