NO.368 FEB.2022

封面故事案例篇

實例解析稅務眉角

正視企業稅務

邁向基業長青之路

◎撰文/葉惟禎 圖片提供/Shutterstock

眼下「反避稅」為大勢所趨,面對各國日益趨嚴的課稅制度,企業無不嚴陣以對,其中,「誠實」是唯一良策。如今唯有透過合理的財務分析、尋求稅務專家擬定因應對策,正視、評估企業潛在稅務問題及風險,方能在反避稅浪潮中,「稅」得安穩。

行政院已正式拍板將於明年元旦實施CFC,此專法的落實將對企業造成莫大影響,企業卻未必了解其嚴重程度。過去,企業多選擇於海外避稅天堂設立公司的稅務安排,在此專法下將成棘手問題。事實上,自2019年起,開曼群島、維京群島等傳統租稅天堂便設立CFC,企業在當地的盈餘無所遁形。

「現在各國想知道的,就是設在免稅天堂的企業是否為真?CRS是各國要求,並非台灣獨有。」艾德思顧問有限公司執行長賴建呈進一步說明,CRS要求揭露第三地公司是「紙上公司」或「實體公司」。

若是實體公司須符合召開董事會、有辦公處所、聘僱員工等規範,若以上都有,財務報表就會如實揭露。「現在企業頭痛的問題在於,當這些人事、租金是虛假的,卻還經常匯款至台灣企業的帳戶,這些異常的資金流程,就是會被放大檢視的蛛絲馬跡。」

過去灰色地帶 現難以自圓其說

為何過去行之有年的作法,現在卻成燙手山芋?

原來,早期數據資料尚未完整串連,國稅局受限人力與電子化不足,能查核的範圍與對象有限,多憑經驗分析、調查逃漏稅案件,企業被抽查的機率每年約5%,因此過去平均20年被查核的機會可能只有一次,且即使查到仍未必會出事。

營利事業所得稅申報的模糊空間極大,企業過去習慣使用「純益率」、「費用率」計算損益,報表是編的,又可少繳稅,長期下來自然省去探究費用與成本認列。過去,企業多運用查核準則灰色地帶應付,長年下來變成「便宜行事」,而非如實計算成本。

然而,查核準則不等於法律,隨著實價登錄、公用事業開立電子發票、不動產實價課稅、洗錢防制法的通過與實施、金融機構KYC查詢系統啟用、台版CRS施行,及金管會大幅提升國稅局查稅能力後,過去遊走灰色地帶,又存有僥倖的心態,將導致眼下企業面臨許多須想方設法、自圓其說的情況。

同樣的稅務灰色地帶操作手法,也能見於三角貿易上。過去三角貿易,台灣廠商A將訂單下給境外公司B,再由B下單給海外客戶C。倘若境外公司B為真,理論上A與C不應有往來,但A又經常從境外帳戶匯錢給C,當此金融行為產生,兩造就必須提出合理名目,此時大多都以「借貸」為名。

「若以借貸為理由,有借就要有還,C能否提出還款證明?再者,借貸有利息產生,倘若支付利息,A是否為對方辦理扣繳?若以上憑證皆無,如何佐證借貸的說詞?」賴建呈說,借貸本是合法,但「借貸卻未償還」才是國稅局認定的不合理之處。

尤其時下金融系統導入大數據後,企業資金動向完全一覽無遺,銀行很容易能抓出異常並通報。

援以案例 一探稅務眉角

面對CFC即將上路,稅務釐清成為企業首要任務。以下藉由貿易業面臨稅務釐清疑慮的案例,一探企業應檢視的稅務眉角。

案例1》三角貿易 紙上公司稅務不清

國稅局接獲檢調單位通報,我國境內甲公司利用在境外免稅天堂設立紙上公司,將境外三角貿易的所得留在境外公司,交易款項收付則透過國際金融業務分行(OBU)帳戶。

本案的重點關鍵字在於:國稅局接獲「檢調單位通報」。首先,檢調介入稅捐稽徵合理嗎?檢調偵辦與國稅局稽徵的差異又為何?賴建呈對此解釋,自從實施《洗錢防治法》後,賦予檢調介入查核的正當性,因「犯罪所得」與「未稅所得」同屬所得來源不明。

因此,當國稅局察覺異常,依金管會函令授權,得發函給銀行查閱納稅義務人金流,一旦發現確有異常,可直接請檢調幫忙,精準度幾乎百分之百。

在偵查不公開的前提下,檢調要求相關單位提供資料,該單位須完全配合,許多過去慣用的節稅手法,將不再適用。

此外,解讀此案表面尚未透露的部分,一旦透過檢調查證金流、文件流、通聯及文書紀錄,即可清楚勾勒出是否為紙上公司,以實質課稅原則認定逃漏稅,事證明確。

事實上,「進出口報關單」也是查稅關鍵,一旦國稅局從移轉訂價報告發現為紙上公司,過去企業享有的出口退稅優惠將被要求返還,甚至須面對遭課綜所稅等後續一連串問題。

在反避稅制度趨嚴情況下,企業需提出借貸、交易等佐證文件,在查稅時,方能證明境外金流的正當性。

眼下金融系統導入大數據,企業資金動向無所遁形,銀行更容易看見金流異常,並即時通報。

案例2》經營跨境電商與社群 忽略營業稅

過去,Facebook私密社團相關交易難以查稅,隨國稅局導入數位辦稅工具,可透過系統觀察暢銷賣家商店,並要求電商平台提供其金流資訊,確認實際銷貨所得,查核銷售額或所得合理性。透過此方法,國稅局查獲一位從事跨境電商網紅漏報銷售額高達新台幣1,620萬元。

疫情讓許多中小企業將銷售通路轉往線上或跨境電商發展,或採直播帶貨、Facebook賣家社群賣貨,卻忽略此一貿易行為未如實繳納營業稅。

北區國稅局對此指出,國稅局每年「不定期」、「常態性」進行各項課稅資料蒐集,以大數據分析資源運用相關選案系統,與營業人申報資料分析篩選,同時運用網路「關鍵字」搜尋。

例如本案依網路賣家的同業利潤標準12%計算,即漏報新台幣1,600多萬元營業額,營利所得約新台幣190萬元,以稅率最高40%來計算,再加罰兩倍,恐面臨上百萬元補稅及罰則。

爬梳此案脈絡可知,「搜尋關鍵字、鎖定買家」、「透過ID找到網路商店,取得金流資訊」、「追討營業稅及所得稅」,是國稅局查核網路銷售稅務的路徑。其實,許多企業遭追稅後,連補帶罰的數字未必合理,但因企業事前於稅務管理上便宜行事,提不出具體成本證明,只能認罰,在在顯示出「稅務釐清」之必要性。

迎接新制 管理稅務有三方

「眼下稽徵環境,當企業藏錢的地方(OBU)曝光時,想要少繳稅,憑藉的是會計的真功夫,只是這套真功夫在書審長達30年後近乎失傳。」賴建呈指出,過去每年五月中小企業有志一同編報表,只要營收逾新台幣3,000萬元,再開一家公司化整為零,繼續編報表。

事實上,台灣與其他租稅資料交換國家,都會將資料備齊放於同一平台,國稅局可至平台撈取資料。「但很多時候其實無須跨國查核,單從往來對象、資金流動紀錄,就可窺見全貌,國稅局循線輕易即可查到。」賴建呈說。

究其原由,企業讓自身陷入稅務困境,大多與過去習慣有關,透過習慣修正三方,不但問題迎刃而解,亦無須憂慮CFC新制。

方法1》詳實記錄個人及企業金流

許多營利事業認定稽徵機關不易掌握境外資訊及OBU帳號而鋌而走險。然而,「被認定異常」的起頭通常來自於「個人異常交易」。只要被要求個人提供資金來源說明,往上追本溯源,實可查到境外公司為台灣公司的分身。

因此,企業應詳細記錄企業與公司營運者個人金流,須徹底避免說詞與做法前後矛盾之舉。

許多企業以社群媒體或網紅直播進行跨境交易,卻容易忽略相關稅務之責。

方法2》啟動年度停損

國稅局查核所得稅是以「年度」為計,查到的異常多為年度異常,因此企業可以年度作為停損進行財務管理。假設A企業在銀行有一筆存款,利息所得一向穩定,若某年度突然大幅增加,銀行顯示異常,被查核機率就會提升。

對此,企業須建立、並改變一些習慣,才能安然度過。

舉例而言,境外資金回台的狀況,國稅局公文明白表示,境外資金回台有兩種狀況:一是「法人」,二則是「個人」。在核定海外所得上,須提出當初匯款的佐證,若無法提出,就以匯回金額的兩成來計算海外所得。此外,核課期只有七年,超過七年核課期就當作沒發生,國稅局將不予查核。

方法3》認真思考、負責面對

進行企業稅務管理前,首先要捫心自問兩個問題:「照實申報真的要繳很多稅嗎?」、「真的有請專業會計人士實際算過,照實申報究竟要繳多少稅?」

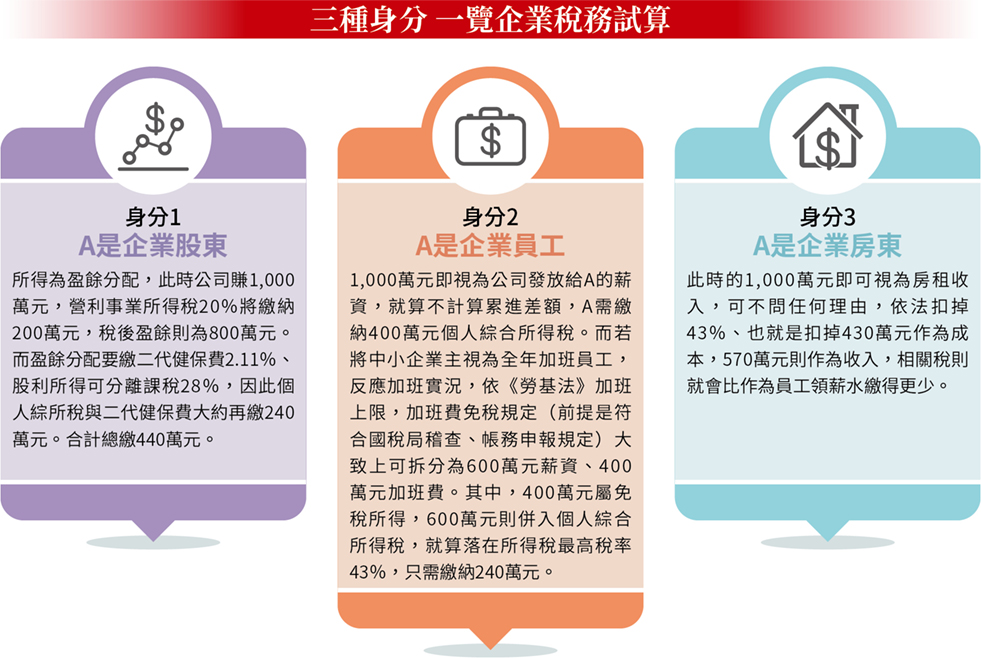

眼下反避稅浪潮在即,企業應將交易流程與相關稅務,從營業稅、關稅、營利事業所得稅到個人綜合所得稅,分開討論及處理,從上到下完整檢視,除了能釐清稅務,更可從中找到節稅空間。舉例來說,假設A是企業老闆,A在企業即有三個身分,並以1,000萬元作為收入或盈利進行試算。(詳下圖)

綜上稅務計算案例所述,企業透過財務分析,繳納的稅額實則不如想像得多。賴建呈也進一步說明,全球企業最低稅負制實施在即,而台灣名目稅率40%、實質率只有12%,這代表當事人即便擁有多重國籍稅務居民身分,只要在台灣繳超過40%的稅,在其他國家補稅的機率近乎於零。「真正的稅務天堂其實在台灣!」

企業如今應起而行的,即是「正視稅務狀況」!了解占比高達70%的免稅規定、租稅優惠為何,並透過專業會計師在過程中提供協助並理解法規。只要誠實面對稅務,面對全球各國的日益苛刻的課稅環境,企業自然能問心無愧,永保基業長青。■

其 他 精 彩 內 容

隨時獲取新知,掌握趨勢脈動,

經貿多元課程盡在「國貿學苑」。

台北市進出口同業公會

Importer and Exporters Association of Taipei

中華民國台北市松江路350號

350,Sung Chiang Road, Taipei, 04 Taiwan, R.O.C

![30771_公會LOGO%20W%20[轉換] 01](img/30771_公會LOGO%20W%20[轉換]-01.png)