NO.399 SEP.2024

399期・國貿實務

國際貨物運輸保險與貨損理賠實務(三)

◎撰文/何怡興(台北市進出口商業同業公會產業顧問)

大多數上市櫃公司、專業進出口貿易商肯定都有跟保險公司簽訂開放型貨物保險(open policy)合約書,優點是:保費較便宜、可省下雙方作業時間、要保人沒有投保的壓力與漏保的風險。以下文章站在要保人的角度,針對open policy合約內容提供重點與注意事項給業者參考。

適用版本

1982年英國協會貨物保險條款(Institute Cargo Clauses, ICC)使用至今已超過40年,其修正版本是2009年,坊間保險公司多數仍是使用1982年條款作為合約主體,建議要保人改用2009年修正版本較為有利。例如:針對該保險第8條的運送條款,後者的版本其起運地貨物的裝載跟目的地的貨物卸載,保險啟動時效提前,而且保險終止時點反而延後。

保險期間與保險費

合約通常採取是一年一簽,次年的保險費率會跟前年以及當年度,該要保人的貨損理賠金額多寡有關係,倘貨損率(總理賠金額/年度保險費)明顯增加,次年的保險費率肯定會提高。保險費的繳交可採月結或季結方式,例如:雙方約定當月5日前,把上個月應投保的商業發票,提供給保險公司,保險公司藉由商業發票上的日期、幣別、金額、貿易條件、進口或出口,計算出應繳納的保險費。

理賠最高責任限額

保險公司會依照要保人往年進出口最大宗的數筆金額平均後,再乘上加成比例,作為單筆承保金額的理賠上限。因此公司負責保險合約議訂的相關部門須謹慎把關,或告知外銷與外購部門此一訊息,萬一有超過該理賠上限金額的進出口時,須事先告知保險公司,保險公司經過評估後有可能尋求再保,並且要求加收保費後同意承保。

保險條件

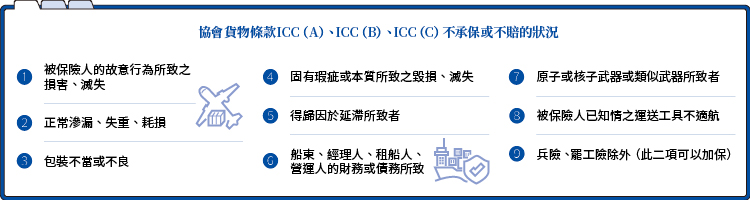

目前走海運有ICC(A)、(B)、(C)3個險種可選擇,走空運或是航空快遞只能投保ICC(AIR)險。建議要保人盡可能投保ICC(A)/ICC(AIR)險+戰爭險+罷工險,因為即使投保最高等級的險種組合,一樣會遇到ICC(A)/ICC(AIR)險本身除外不保或不賠的情形(參照圖表),更何況是只投保ICC(B)或ICC(C)險的除外不保與不賠的條款會多出許多。除非保險標的物本身的特性不需要或不被允許投保ICC(A)或ICC(B)險。

保險金額

出口一般加保發票金額的10%,進口時對於高關稅、有課徵貨物稅、菸酒稅、菸品健康稅捐的產品可加保20~30%不等。

復運進出口貨物有可能會降級承保

保險公司對於維修品、退運品、參展品、復運進出口產品,因有進出口前後品質的差異、毀損認定標準以及實際價值與申報貨價的落差等因素,通常會採降級承保。但有些出口商經常運送實體成品到A國測試,待認證合格之後復運進口,再重新包裝後出口到B國給真正的買家,該實體成品從A國復運進口時,在商業發票跟海關報單上會打上「復運貨物(return cargo)」,萬一該貨物出險且不幸落入降級後承保險種的不保、不理賠範圍,要保人可能會有重大損失。因此建議要保人把該條款修正為:只要是新品進出口後,在一段期間內(如1~2年)的復運進出口,一律按照原投保險種承保。

船齡限制

貨櫃船通常是25年;散裝船要看裝載的物品,有10年(化學品、礦砂、樹薯粉),有20年(鋼坯、礦砂),也有25年的(魚粉、原木)。如果超過這些船齡限制時,保險公司可能會加收逾齡船保費,尤其對於採信用狀交易的出口商,如果信用狀有這樣的規定,在預訂艙位時須特別留意,特別是使用散裝船運送時。

延遲開箱條款或稱隱藏性條款

即使合約有附加倉對倉條款,針對進口貨物,通常貨物安全卸到地上且進廠(倉)後,保險效力就已終止。可是針對紙箱或木箱包裝的貨物,雖卸貨當下外觀並無任何損傷或凹陷,但該貨物有可能須在工廠或倉庫內放置1~2個月才會開箱使用。假使開箱後才發現品質變異,且事後證明是起因於海水、雨水的侵蝕所造成,事後一樣可以向保險公司申請理賠。所以要保人應視貨物的使用週期與情況,向保險公司爭取較長的延遲開箱天數。■

發行人語

巴黎奧運,一場運動科技的夏日饗宴!

|封面故事|

Cover Story 總論篇

運動科技革新躍進體育面貌不同以往

Cover Story 全球篇

運動科技新浪潮吸引企業投入

Cover Story 台灣篇

投入運動科技領域台灣急起直追

|推薦閱讀|

特別企劃

新加坡崛起全球金融轉移大搶灘

數位轉型

加速數位轉型重塑企業競爭力

電商加速器

產學聯手鑄造人才新勢力

名人講堂

活用接班與數位轉型心法引領事業再創巔峰

寰宇聚焦

多方力量牽扯日圓波動起伏大

國貿實務

國際貨物運輸保險與貨損理賠實務(三)

永續脈動

全球塑膠公約重大談判最終章

|其他精彩內容|

![30771_公會LOGO%20W%20[轉換] 01](img/30771_公會LOGO.png)

台北市進出口商業同業公會

Importer and Exporters Association of Taipei

中華民國台北市松江路350號

350,Sung Chiang Road, Taipei, 04 Taiwan, R.O.C