NO.400 OCT.2024

400期・永續脈動

碳有價時代來臨 政策引領永續發展

碳費三項子法上路 業界有法可循

◎撰文/陳玉鳳 圖片提供/Shutterstock

碳費三項子法的實施,標誌我國在氣候變遷因應方面邁出重要一步。透過合理的碳費率設定與自主減量計畫的推動,鼓勵企業積極採取減碳措施,亦兼顧產業競爭力,避免因碳費過高而影響出口導向的台灣製造業。

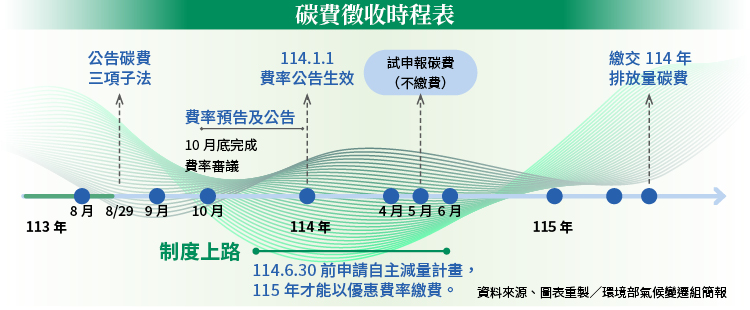

環境部於今年8月底正式公告碳費三項子法,宣告台灣進入「碳有價」時代,正式收取碳費的時間點落在2026年。首波徵收對象是溫室氣體年排放量超過2.5萬公噸的電力業、燃氣供應業及製造業,預估涵蓋500家工廠,收費排放量總計約1.55億公噸二氧化碳當量,約占全國總排放量的54%,不包含營建業、住商部門及交通運輸部門等直接影響民生物價的對象。

年碳排2.5萬公噸以下免徵收碳費

這三項子法的重點在於,「碳費收費辦法」明訂收費對象為:符合「事業應盤查登錄及查驗溫室氣體排放量之排放源」、且其全廠(場)之直接排放及使用電力間接排放產生的溫室氣體年排放量,合計值達2.5萬公噸二氧化碳當量以上之產業。

另外,為考量同一行業內的公平競爭因素,事業於計算收費排放量時,原則可扣除起徵門檻2.5萬公噸二氧化碳當量。也就是說,在同一行業內,不同企業的生產規模、技術水準和碳排放量可能存在較大差異。為避免對某些規模較小或技術較落後的企業造成過重負擔,影響其競爭力,因此當企業的年碳排放量低於2.5萬公噸二氧化碳當量時,該部分排放量將不計入需繳納的碳排放費用。

假設某製造企業年碳排放量為3萬公噸二氧化碳當量。根據上述規定,該企業在計算應繳納的碳排放費用時,可先扣除2.5萬公噸,剩下的0.5萬公噸才會做為應收費的排放量。若另一企業的年排放量僅為2萬公噸,則不需繳納碳排放費用,因其排放量未超過起徵門檻。

提出自主減量計畫 享有優惠費率

關於「碳費徵收對象溫室氣體減量指定目標」及「自主減量計畫管理辦法」,則明訂碳費收費對象因轉換低碳燃料、採行負排放技術、提升能源效率、使用再生能源或製程改善等溫室氣體減量措施,能有效減少溫室氣體排放量並達中央主管機關「指定目標」者,可提出「自主減量計畫」申請核定「優惠費率」。

減量「指定目標」有兩種計算方式,其一是參考科學基礎減量目標(SBTi)的行業別指定削減率。例如,鋼鐵是高碳排放的重點行業之一,對全球溫室氣體(GHG)排放有顯著的影響。為因應氣候變化,SBTi為鋼鐵業制定具體的減排目標,鋼鐵業便根據這些目標制定相對應的減碳計畫。SBTi由碳揭露專案(CDP)、聯合國全球盟約(UNGC)、世界資源研究所(WRI)及世界自然基金會(WWF)共同組成,為全球企業設立淨零碳排(Net Zero)標準的減碳框架。

鋼鐵是高碳排放的重點行業之一,對全球溫室氣體排放有顯著影響。

另一種減量方式「指定目標」,則是根據國內、外的標竿排放技術標準,並達成2030年國家自定貢獻的前提下,設定具體的指定削減率。

如收費對象希望享有優惠費率,需先選擇一個指定削減率,並根據所選削減率,計算到2030年需達成的年度溫室氣體排放目標,據此制定到2030年的年度減碳計畫,包括逐年減量措施的執行進度和預計的溫室氣體排放量。完成上述規畫後,提交自主減量計畫的申請,經中央主管機關審查通過,方可享有優惠費率。

中央主管機關每年將檢查企業自主減量計畫的執行情況。企業需於每年4月底前,提交前一年度的自主減量計畫執行進度報告。若企業的執行進度符合計畫要求,則在該年度享有優惠費率;若中央主管機關審核後發現企業並未按計畫執行,將依法追繳該年度一般費率與優惠費率間的差額。之後,企業需在限定期限內完成改進措施,若仍未完成改進,企業的自主減量計畫則會被廢止,並且失去採用優惠費率的資格。

碳費訂定 考量產業競爭力

以上是碳費三子法的法規重點,至於大家最關心的碳費,目前僅公告碳費計算方式為「收費排放量」乘以「徵收費率」。「收費排放量」計算參考歐盟、韓國及新加坡等國家作法,例如給予部分免費核配或免稅額,實際的碳費費率則預計今年10月出爐。

根據9月9日召開的碳費費率審議會第五次會議,初步建議一般費率起徵價格訂於每噸新台幣300元至500元間,並建議以2年為一期,分階段調升為原則進行檢討。

經濟部主張,碳費的起徵價愈低愈好,且要和鄰近競爭國的水準相近,以免影響出口製造業的公平競爭。

各國在徵收碳費的過程中,多有保護本國產業的機制。例如,中國大陸目前並未徵收碳費;日本則課徵能源稅(地球溫暖對策稅),名目稅率為每噸新台幣61元,但原料用途免課稅,即煉鋼用煤和焦炭不必繳費;南韓名目碳價則為新台幣200〜300元,但實質製造業中有9成免課,實質碳費大約新台幣20元。歐盟的碳排放價格約為每噸二氧化碳當量新台幣2,000元,但對於符合特定條件的製造業,尤其那些碳排放量低於行業標竿值的企業,歐盟會提供接近100%的免費碳排放配額。

對於碳費實施,全國工業總會指出,我國為出口導向國家,碳費應考量跨國公平性,確保廠商單位產品負擔碳成本與競爭國一致,以免影響競爭力。現階段我國競爭對手國的高碳洩漏風險產業,如水泥、鋼鐵及石化業等,實際上都有保護措施而未實質支付碳價,如歐盟及韓國,而日本則是價格較低。因此,費率不應高過於這些國家的水平。

水泥產業因製程特性,碳排放量相對高,碳費徵收的相關措施將對產業造成影響。

對於台灣產業界的疑慮,環境部長彭啟明表示,只要排碳大戶提出自主減量計畫,起徵費率相當低,預估不會高於日本碳費每噸新台幣61元。另外,審議會已確認相關碳費費率制度設計,對消費者物價指數造成的影響不明顯,徵收碳費不會引發綠色通膨。

碳費將底定 2026年開徵

碳費費率預計於明年1月正式公告上路,正式收取碳費的時間點會落在2026年,而非環境部先前宣稱的2025年開始收取。對此,環境部提出說明,碳費費率公告時間預計為今年10月底,而企業在2024年中期已開始準備2025年的財務報表,這包括預測和計算各項成本及支出,碳費費率可能會影響公司的財務規畫和決策。因此,政府希望能確保企業有完整一年的時間來了解和適應新的碳費費率,以減少對企業經營和財務狀況所產生的負面影響。

業者在2025年僅需「試申報」2024年的碳費,還不用正式繳費。環境部最晚將於今年12月開始受理自主減量計畫,因此,想申請適用優惠費率的業者,須在明年6月底前提出。環境部預估若碳費徵收對象都能提出自主減量計畫,預計2030年將可較2005年減少14%排放量。

2030年後碳費調升 業界做好長期準備

日前召開的審議會會議,建議環境部應規畫訂定2030後的徵收費率,且費率應比照國外滾動式調整。委員建議長期碳費費率(2030年後)可參考國際碳價水準,訂於每噸新台幣1,200元至1,800元間。對此,專家認為如此能讓企業在制定未來減碳決策時,考慮到2030年後將實施的碳費,以避免最初碳價設定過低,導致後續減碳投資效益不足的問題。

碳費的成功實施,依賴政府與企業的合作,確保政策透明、公平,並持續監測其對經濟與環境的影響。隨著碳費制度的完善與落實,台灣向2050淨零碳排目標更邁進一步。■

發行人語

貿易局勢變動爭搶航運樞紐地位

|封面故事|

Cover Story 總論篇

氣候變遷到地緣政治重塑全球航運版圖

Cover Story 國際篇

迎接貿易量增加多式聯運為物流策略

Cover Story 台灣篇

掌握國際經貿樞紐台灣強化全球航運地位

|推薦閱讀|

特別企劃

東協含金潛力新南向電商浪潮

名人講堂

擁抱破碎的全球化領導者經營智慧

名人講堂

智能數據助決策客戶體驗創終身價值

名人講堂

內外兼修 啟動心靈力量引領企業開拓新局

進口最前線

積極探索台芬合作通訊、健康資料與綠能商機

寰宇聚焦

電競綠洲非洲狂野遊戲Online

永續脈動

碳費三項子法上路業界有法可循

|其他精彩內容|

![30771_公會LOGO%20W%20[轉換] 01](img/30771_公會LOGO.png)

台北市進出口商業同業公會

Importer and Exporters Association of Taipei

中華民國台北市松江路350號

350,Sung Chiang Road, Taipei, 04 Taiwan, R.O.C