NO.405 MAR.2025

405期・歐美非焦點

德國經濟復甦之路重重挑戰

昔日全球經濟領導者 德國陷入連年衰退困境

◎撰文/陳玉鳳 圖片來源/路透社、美聯社、Shutterstock

德國經濟近年表現欠佳,甚至每下愈況。2023年GDP下滑0.3%、2024年下降0.2%,連續二年陷入萎縮。主要影響因素包括高能源成本、全球需求疲軟和內部結構性問題,如勞動力短缺、官僚體系繁瑣,以及公共與民間投資不足等。此外,受烏俄戰爭影響,能源價格仍高漲,抑制德國工業生產,而通膨和高利率則進一步限制消費者支出和企業投資。

2025年情況似乎沒有好轉。德國政府已將經濟成長預測從原本的1.1%大幅下修至0.3%,國際貨幣基金組織(IMF)同樣預測德國2025年經濟成長僅為0.3%,並在2026年才有望回升至1.1%。因應經濟困境,德國政府計畫推動一系列經濟刺激措施,包括稅收減免、就業獎勵和電價優惠等,以促進企業投資與市場活力。然而,由於全球經濟環境的不確定性,以及德國內部因素尚未解決,這些政策能否帶來顯著成效,仍有待觀察。

政局不穩 政策分歧加劇

政局不穩,更讓德國復甦之路充滿荊棘。德國總理奧拉夫.蕭茲(Olaf Scholz)領導的聯合政府於2024年底正式瓦解,代表由社會民主黨(SPD)、綠黨(Die Grünen)和自由民主黨(FDP)組成的「紅綠黃」交通燈聯盟的終結。

自2021年底執政以來,聯合政府內部的政策分歧逐步擴大,最終導致政府無法繼續運作,能源與財政政策、對中與對俄立場、社會政策與難民問題,以及通膨與經濟衰退等問題成為聯盟產生歧異的主要導火線。

綠黨強調環保與能源轉型,而FDP則強調財政紀律與政府干預減少,雙方在預算與補貼政策的矛盾日益加深。對於中國大陸與俄羅斯的經貿與軍事援助立場,政府內部也無法取得共識,部分內閣成員主張減少對中國大陸的依賴,另一些政界人士則擔憂這將影響德國企業競爭力。而在難民與移民政策,三黨亦有不同意見。此外,德國經濟自2023至2024年間陷入衰退,亦讓聯合政府失去民心。

做為歐盟最大經濟體,德國政府動盪可能導致歐盟政策執行效率降低,影響歐元區經濟,並拖累歐元區成長,使歐元匯率承受壓力,加劇通膨問題。

Keyword| 「紅綠黃」聯盟

德國的「紅綠黃」聯盟(Ampel-Koalition,字面意思是「交通燈聯盟」)指的是社會民主黨(SPD,紅色)、綠黨(Grüne,綠色)和自由民主黨(FDP,黃色)所組成的執政聯盟。於2021年12月正式上台執政,這是德國史上首次由SPD、綠黨和FDP組成的三黨聯盟。

地緣政治影響 美中貿易夥伴關係變化

國內政治動盪影響德國經濟前景,地緣政治影響更是雪上加霜。德國經濟高度依賴出口,但近年來,中國與亞洲市場需求成長放緩,使德國汽車與機械出口受到影響。

據德國聯邦統計局統計,2023年德國對中國大陸的出口額為973億歐元,較前一年下降8.8%。2024年上半年,德國對中出口減少近3%,縮減至480億歐元,與此同時,德國對美出口增加3.3%,總額達810億歐元。

美中兩國在德國雙邊貿易夥伴關係中此消彼長,除了是因為美國經濟表現強勁,另有長期性因素不容忽視。根據《路透社》報導,德國商業銀行經濟學家施塔莫(Vincent Stamer)指出,德國企業過去在中國大陸大量投資,實現在中國大陸本土為中國大陸市場生產,以防範可能出現的貿易限制,然而此舉也使得德國出口經濟出現龐大缺口。

就進出口雙邊貿易來看,德國的貿易夥伴排名出現變化。2023年,德中雙邊的進出口總額為2,530億歐元,這已是中國大陸連續第八年成為德國第一大貿易夥伴,不過,與排名第二的美國相比,貿易總額差距僅有數千萬歐元。在2024年上半年,美國取代中國大陸,成為德國最大的貿易夥伴,雙邊貿易額達到1,270億歐元,而德國與中國大陸的貿易額則下降至1,220億歐元。

近年中國大陸經濟不振,德國汽車銷售受到影響。Mercedes-Benz集團日前公布其2024年度銷售報告,全年共售出238.9萬輛車,較2023年衰退4%,主要原因在於中國大陸及歐洲市場衰退,使純電動車的銷售下滑,影響整體成績。

汽車產業是德國經濟命脈,因此對於歐盟對中國大陸進口電動汽車加徵關稅,德國政府持反對立場,主要是擔憂將引發中方報復,進一步影響德國汽車產業。根據外媒報導,德國車企包括Mercedes-Benz與Volkswagen皆表達對關稅政策的擔憂,並強調應透過對話解決貿易爭端。另一方面,德國汽車產業積極減少對中國大陸市場的依賴。

歐盟對自中國大陸進口的電動車徵收附加關稅,這項政策為德國汽車業帶來風險,Volkswagen等德國車企皆表達對此政策的擔憂。

分散風險 強化多元策略

面對出口市場變動,德國政府與企業正積極尋求市場多元化策略,例如強化與印度的經貿關係。德國總理蕭茲於2024年年中率團拜訪印度,根據《路透社》報導,此次訪問正值德國經濟面臨第二年萎縮的敏感時期,同時也擔心歐盟與中國大陸間的貿易爭端可能對德國企業造成影響之際。

德國經濟部長羅伯特‧哈貝克(Robert Habeck)曾表示,印度做為世界上人口最多的國家,是德國經濟在印太地區的重要夥伴,並且對德國經濟多元化扮演關鍵角色。根據《德國之聲》報導,雖然德國汽車品牌在中國大陸市場上面臨挑戰,但在印度的豪華車市場依然表現亮眼,使德國成為印度在歐洲最大的貿易夥伴,也是其全球第七大貿易夥伴。

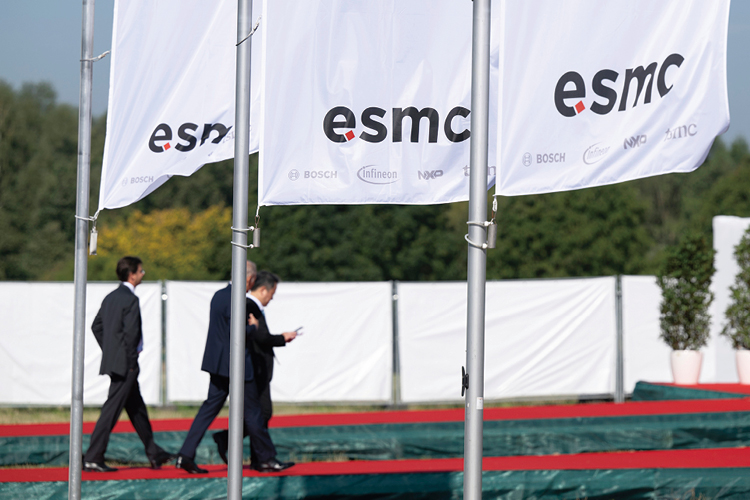

值得一提的,德國與台灣的經貿合作近年持續深化。德國是台灣在歐盟第一大貿易夥伴及第三大外資來源國。面對國際情勢快速變遷,台德雙邊貿易與投資仍持續穩定成長。2023年雙邊貿易額達220億美元,台灣對德投資更創下歷史新高,達39.1億美元,其中主要投資案即為台積電德國廠ESMC赴德勒斯登設置12吋晶圓廠,充分展現雙方強勁的經貿合作潛力。

不僅半導體產業,雙方在電動車方面也有合作。我國的車輛研究測試中心去年10月與德國驗證機構TÜV SÜD已簽訂合作備忘錄,規劃在台設立東南亞首座符合國際標準的電動車自駕驗證實驗室。

台積電德國廠ESMC赴德勒斯登設置12吋晶圓廠,展現出德台雙方強勁的經貿合作潛力。

川普上台 經濟不確定性升高

展望未來,德國經濟前景未見光明跡象,尤其可能因為川普上任美國總統而面臨更多挑戰。美國為德國最重要的出口市場,並且是德國對外貿易順差最高的國家,根據德國聯邦統計局2024年10月30日發布的數據,順差金額約633億歐元。

德國《明鏡週刊》報導,德國銀行(LBBW)經濟專家Jens-Oliver Niklasch指出,川普再次當選美國總統,德國工業可能因美國貿易保護政策而遭遇更大壓力。由於美國將對德國出口商品提高關稅,進一步加重出口企業的負擔。VP銀行首席經濟學家Thomas Gitzel也認為,全球經濟疲軟已嚴重影響德國訂單量,川普上任,德美貿易關係恐因關稅措施將更加緊張,因此,他強調德國經濟應盡快透過改革提升內部活力,而非單純被動依賴國外市場需求的成長。

能源成本高漲 寄望新能源解方

除了川普因素,德國面臨的諸多結構性問題,似乎短期仍是無解。過去數十年,德國工業發展高度仰賴俄羅斯天然氣。然而,烏俄戰爭爆發後,德國不得不加速能源轉型,降低對俄能源供應的依賴。雖政府積極推動氫能、再生能源,但短期內的能源價格飆升已對傳統製造業造成衝擊,相關措施在短期內仍無法完全抵消能源成本上升對產業競爭力的影響。尤其化工、金屬加工和造紙等能源密集產業,受到的打擊最嚴重。這些產業僅占德國工業產出的16%,卻消耗德國近80%的工業能源。許多公司透過暫停生產,來因應能源成本上漲。

面對困境,德國祭出多項措施,發展氫能技術為其一。綠氫被視為實現氣候目標的核心要素,也是工業脫碳的關鍵解方。為此,德國政府投入超過90億歐元建設氫能基礎設施,並打造歐洲規模最大的綠氫生產基地。此外,巴斯夫(BASF)與西門子能源(Siemens Energy)等工業巨頭亦積極參與技術研發,推動氫能應用於重工業領域。

這些投資使德國在全球氫能技術領域占據領先地位。不僅如此,德國還與澳大利亞、中東及北非等地建立氫能進口協議,以確保穩定的供應來源。同時,德國企業也積極開發創新應用,提供綠氫解決方案,助力鋼鐵、化工等高碳排放產業轉型。

然而,不可否認,氫能技術仍面臨諸多挑戰,包括高昂的生產與運輸成本,以及基礎設施建設的複雜性。此外,如何確保氫能供應鏈的環境永續性、降低碳足跡,也將是未來發展的重要課題。

德國積極進行能源轉型,期待透過氫能技術,降低對俄羅斯天然氣能源的依賴。

新移民減少 勞動力短缺

德國人口老化問題嚴重,技術勞工短缺問題進一步加劇中小企業的經營困境。許多企業無法找到足夠的技術人才來支撐生產與研發,影響製造業的升級與轉型。

近年來,大量移民在一定程度上緩解了德國人口老化的影響。然而,隨著新移民人數逐漸減少,所有企業正在面臨日益嚴重的勞動力短缺問題。國際貨幣基金組織(IMF)預測,在未來5年內,德國勞動年齡人口將以每年0.5%的速度減少,此一降幅為所有主要經濟體中最高。

為解決勞動力短缺問題,德國政府開始積極推動吸引國際人才的政策,如簡化外國技術人員的簽證流程,並鼓勵企業加強職業教育與培訓計畫。此外,數位化與自動化技術的應用,也成為企業因應人力不足的必要解方。例如,許多企業導入人工智慧與機器人技術,藉以有效提升生產效率,並且減少對人工的依賴。

樂觀來看,儘管面臨多重挑戰,德國仍具備強勁的經濟韌性,政府與企業正積極推動數位轉型、產業升級與市場多元化,以因應全球經貿環境的變化。然而,政治不穩定與政策調整速度將影響經濟轉型的進程,聯合政府內部分歧與歐盟內部對中政策爭議,也將影響德國經貿政策的推動。德國是否能持續維持其全球經濟領導者的地位,前途仍然未卜。■

發行人語

迎戰變局台灣前行不懼

|封面故事|

Cover Story 總論篇

川普啟動關稅新戰局全球貿易嚴陣以待

Cover Story 全球篇

關稅因素發酵牽動供應鏈再次轉移

Cover Story 台灣篇

川普2.0衝擊台廠供應鏈新戰局

|推薦閱讀|

特別企劃

數位貿易博覽會4月登場創新AI應用掌握商機

數位轉型

ERP數位轉型讓企業營運更高效!

亞太視角

拜美中貿易戰所賜越南躍升全球供應鏈重鎮

歐美非焦點

昔日全球經濟領導者德國陷入連年衰退困境

產經情勢

傳統零件帶頭!逆風進軍電動車鏈

永續鏈結

綠色消費力擴大為永續買單

新創思維

H2U永悅健康引領健康生活革新

行銷實戰

電子商務行銷新三大策略|其他精彩內容|

![30771_公會LOGO%20W%20[轉換] 01](img/30771_公會LOGO.png)

台北市進出口商業同業公會

Importer and Exporters Association of Taipei

中華民國台北市松江路350號

350,Sung Chiang Road, Taipei, 04 Taiwan, R.O.C